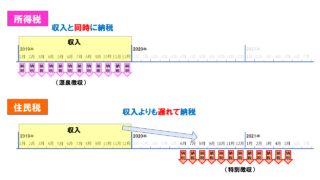

問題

事例5(年収600万円)のサラリーマンが、iDeCoをやった場合、税金がどのように変わるのかを考えてみます。

事例6(年収600万円、iDeCoあり)

iDeCoの掛金は事例2(年収300万円、iDeCoあり)と同様に、年間276,000円(毎月23,000円)とします。

条件

・年収 600万円

・独身

・社会保険料の合計額 867,000円

・その他の条件

iDeCo(個人型確定拠出年金)を毎月23,000円積み立てている。

年間掛金 276,000円

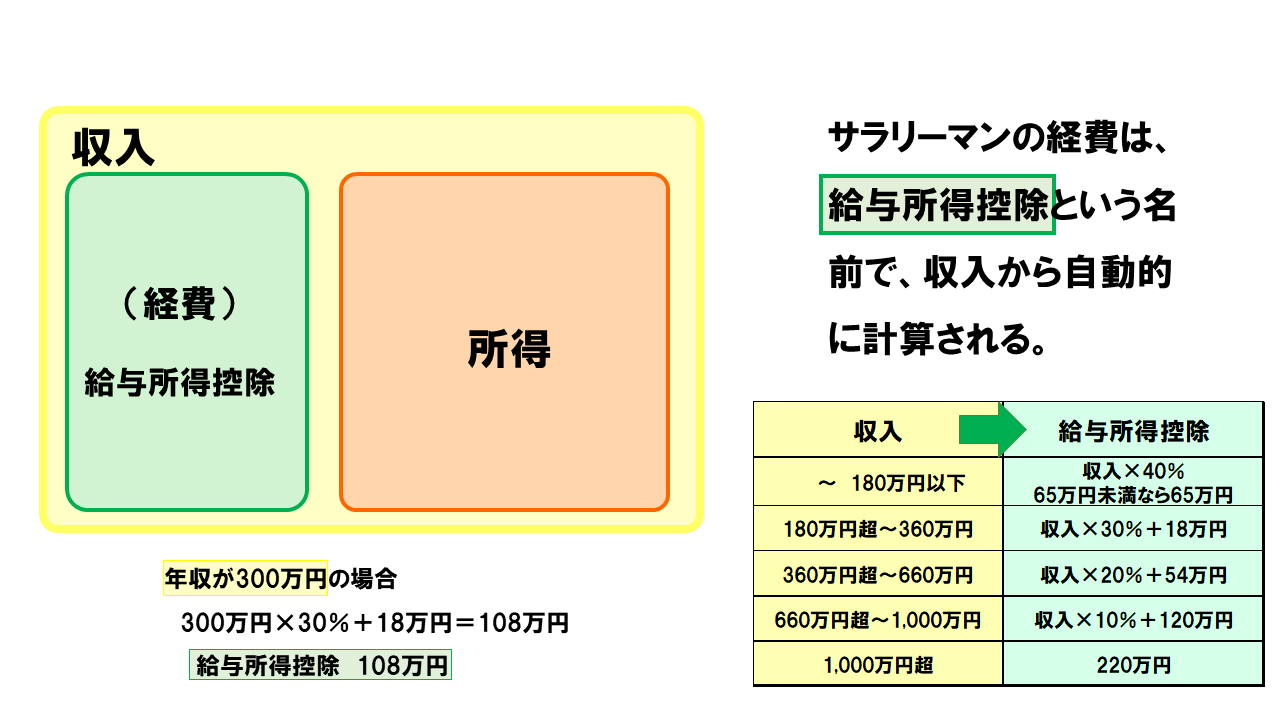

STEP 1 「給与所得控除」の額を出す

STEP 2 「所得」の額を出す

年収(黄)が600万円なので、給与所得控除の表から式を読み取り、給与所得控除(緑)の額174万円が計算されます。

年収(黄)から、給与所得控除(緑)を引くことで、所得(オレンジ)の額426万円が計算されます。

STEP 3 「所得控除」の合計額を出す

この事例6(年収600万円、iDeCoあり)は、事例2(年収300万円、iDeCoあり)と同様にiDeCoを行っているので、

使える青いカードは、「基礎控除」と「社会保険料控除」の他に、

「小規模企業共済等掛金控除」という追加の青いカードが使えます。

このカードが増えた分だけ、事例5(年収600万円、iDeCoなし)と比べて青い陣地が広がるということです。

広がる面積(=控除額)は、iDeCoの年間掛金である「276,000円」そのものになります。

このため、事例6(iDeCoあり)は、事例5(iDeCoなし)と比べて、青い陣地全体が276,000円分だけ広がったことがわかります。

STEP 4 「課税所得」の額を出す

事例6(iDeCoあり)は事例5(iDeCoなし)と比べて、控除所得の青い陣地が広がった分、課税所得の赤い陣地が狭まったことがわかります。

所得税、住民税ともに276,000円分、狭まっています。

税金は、所得(オレンジ)全体にかかるのではなく、所得控除(青)を差し引いた、課税所得(赤斜線)に対してかかります。

すなわち課税所得(赤斜線)の陣地が小さいほど、税金は安くなります。

「iDeCoは掛金が全額控除されます」という宣伝文句の意味は、『掛金額』の分、税金が減るのではなく、

所得から『掛金額』を引いた分、税金がかかる部分(赤斜線)が減るので税金が減るよ」ということです。

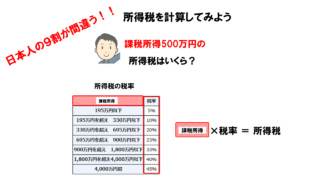

STEP 5 課税所得に「税率」を掛ける

所得税の税率と計算方法

所得税の課税所得は、2,737,000円だったので、

税率の表では、「195万円を超え330万円以下」の範囲に入るため、

所得税の税率は10%となります。

ここで、重要なのは、税率が5%だった事例2(年収300万円、iDeCoあり)とは異なり、

税率が10%の場合は「超過累進課税の計算」とするために、

「課税所得」に「税率」を掛けた後に、

「速算表の控除額」である97,500円を引く必要があることです。

2,737,000円×10%-97,500円=176,200円

速算表を使った所得税の計算方法

課税所得 × 税率 - 控除額 = 所得税額

住民税の税率と計算方法

住民税の税率は、誰でも一律10%です。

課税所得に税率を掛けることで、住民税の所得割の額が出ます。

2,787,000×10%=278,700円(所得割)

STEP 6 微調整をする

所得税の微調整

所得税は、復興特別所得税(2.1%)を足す必要があります。

176,200円×2.1%=3,700円

176,200円+3,700円=179,900円

最終的な所得税は、179,900円となります。(100円未満切捨)

住民税の微調整

調整控除を引く

まず、事例6の「調整控除」がいくらになるのかを計算します。

調整控除の計算

事例6の「住民税の課税所得」は2,787,000円でしたから、200万円よりも大きいため、

「200万円を超える場合の計算方法」で計算することになります。

事例6の「人に関係する所得控除(人的控除)」は基礎控除のみです。

「小規模企業共済等掛金控除」は、人的控除ではないことに注意です。

このため、基礎控除(所得税)38万円と基礎控除(住民税)33万円の差である5万円が

「人的控除の差の合計額」になります。

これを、式に当てはめると、

{5万円―(2,787,000円―200万円)}×5%=-39,350円

-39,350円(マイナス!)は、2,500円よりも小さいので、

結局、事例6の調整控除も2,500円になります。

従って、所得割の278,700円から調整控除の2,500円を引きます

278,700円ー2,500円=276,200円

均等割を足す

次に、均等割の5,000円を足します

276,200円+5,000円=281,200円

最終的な住民税は281,200円となります。

解答

年収600万円、独身、iDeCoありの税金は

所得税 179,900円

住民税 281,200円

となります。

社会保険料は867,000円だっだので

手取りは、4,671,900円ということになり、

事例5と比べて、手取りが55,700円も増えていることがわかります。

年収600万円の内訳は、

社会保険料 15%

所得税 3%

住民税 4%

手取り 78%

となります。

事例5(iDeCoなし)vs 事例6(iDeCoあり)

iDeCoのない事例5と比べると、事例6では、合計55,700円も税金が減っていることがわかります。

iDeCoの年間掛金が276,000円でしたから、掛金の20%ちょっとが減税されて戻ってくるということです。

この20%とは、この事例の所得税率の10%と、住民税の10%を足したものです。

(「ちょっと」は、さらに復興特別所得税の2.1%が影響するため)

「iDeCo年間掛金」×「所得税率〇%+住民税率10%」

= 減税で戻ってくる額

事例6(年収600万円、iDeCoあり)の場合は、

276,000円×(10%+10%)=55,200円

減税される額は、約55,200円と計算できます。

(掛金の20%が戻ってくるということ)

事例2(年収300万円)vs 事例6(年収600万円)

事例2(年収300万円、iDeCoあり)の場合は、

所得税率は5%でしたから、

276,000円×(5%+10%)=41,400円

減税される額は、約41,400円と計算できます。

(掛金の15%が戻ってくるということ)

自分の所得税率は、年収が上がるに連れて増えていくので、

iDeCoによる減税額も、年収が上がるに連れて大きくなっていくことがわかります。

常に自分の所得税率が何%なのかは意識しておきましょう。

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|