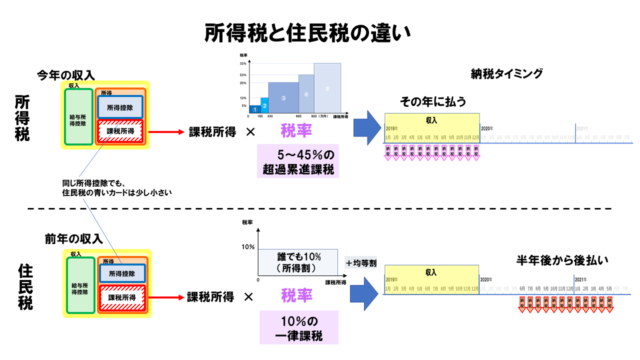

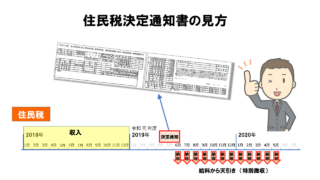

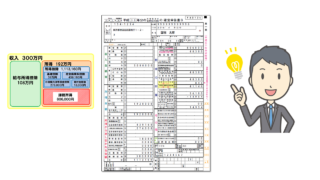

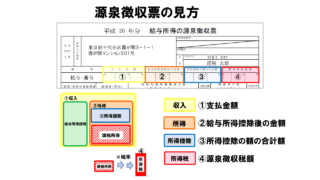

「摘要」欄の「寄付金税額控除」を確認する

ふるさと納税により、住民税がいくら減税されるかは、住民税決定通知書の左下にある「摘要」欄を見ます。

ここに、「寄付金税額控除 市民税○○円 県民税○○円」と書いてあったら、その合計額がふるさと納税による住民税の減税額です。

ワンストップ特例を使った場合

ワンストップ特例を使った場合は、所得税は関係なく、すべて住民税で減税されるので、(合計寄付額-2,000円)が、「寄付金税額控除 市民税○○円 県民税○○円」の合計と一致します。

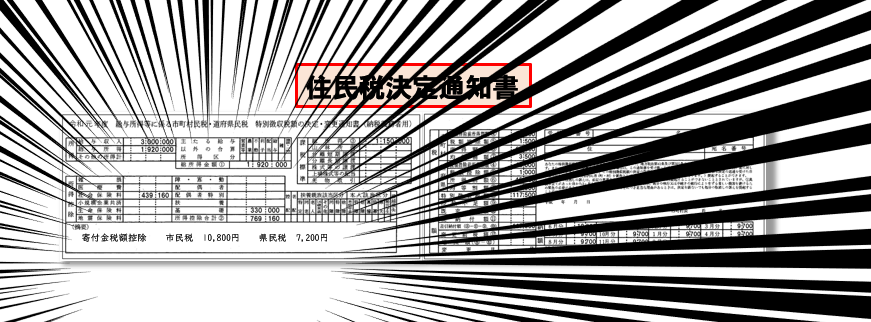

事例3の「年収300万円、ふるさと納税あり」のサラリーマンがワンストップ特例を使った場合を考えると、

・年収300万円

・寄付金合計2万円のふるさと納税をした

A市10,000円寄付 (返礼品:3,000円相当の果物)

B町10,000円寄付 (返礼品:3,000円相当の肉)

・ワンストップ特例を使った

昨年は合計2万円の寄付をしているので、自己負担の2,000円を引くと18,000円になります。

今年5月にもらった住民税決定通知書の「摘要」欄にある、「寄付金税額控除 市民税10,800円 県民税7,200円」の合計は、18,000円になっています。

したがって、このサラリーマンは(合計寄付額-2,000円)が、すべて住民税でしっかりと減税されることが確認できました。

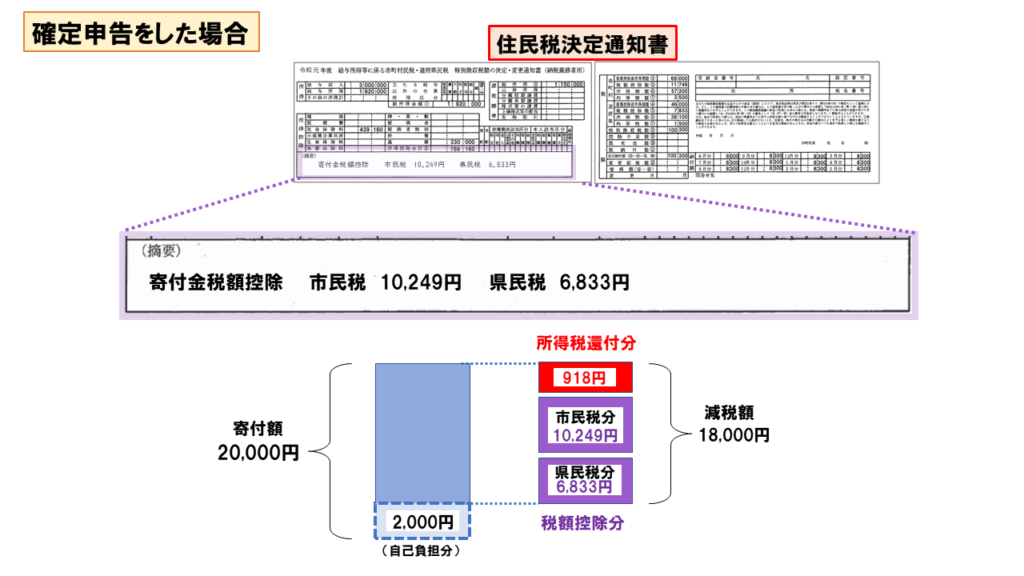

確定申告をした場合

確定申告をした場合は、既に所得税分の減税分は還付されているので、(合計寄付額-2,000円)は、所得税の還付分+「寄付金税額控除 市民税○○円 県民税○○円」の合計と一致することになります。

事例3のサラリーマンが確定申告をした場合を考えると、

確定申告で「寄付金控除」によって還付される所得税額は

(20,000円-2,000円)×5%(所得税率)×1.021(特別復興所得税分)=918円

になります。

今年5月にもらった住民税決定通知書の「摘要」欄にある、「寄付金税額控除 市民税10,249円 県民税6,833円」の合計は17,082円で、これは住民税の減税分になります。

これに所得税分の918円を足すと、18,000円になります。

したがって、確定申告をした場合には(合計寄付額-2,000円)が、所得税還付分と住民税減税分でしっかりと減税されることが確認できました。

<確定申告をした場合>

寄付額ー2,000円 = 所得税還付分 + 住民税減税分

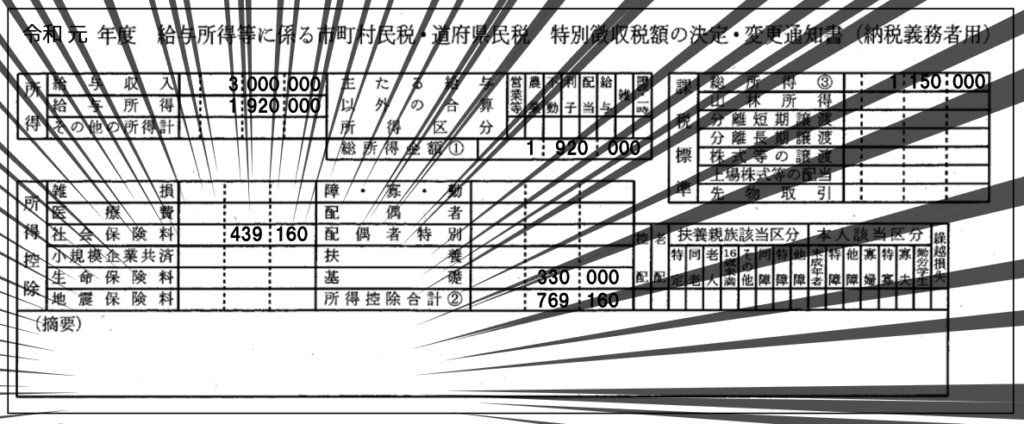

「摘要」欄に記載がなかった場合の確認方法

ふるさと納税をしていても、自治体によっては「摘要」欄にわざわざ寄付金税額控除を記載してくれない場合もあります。

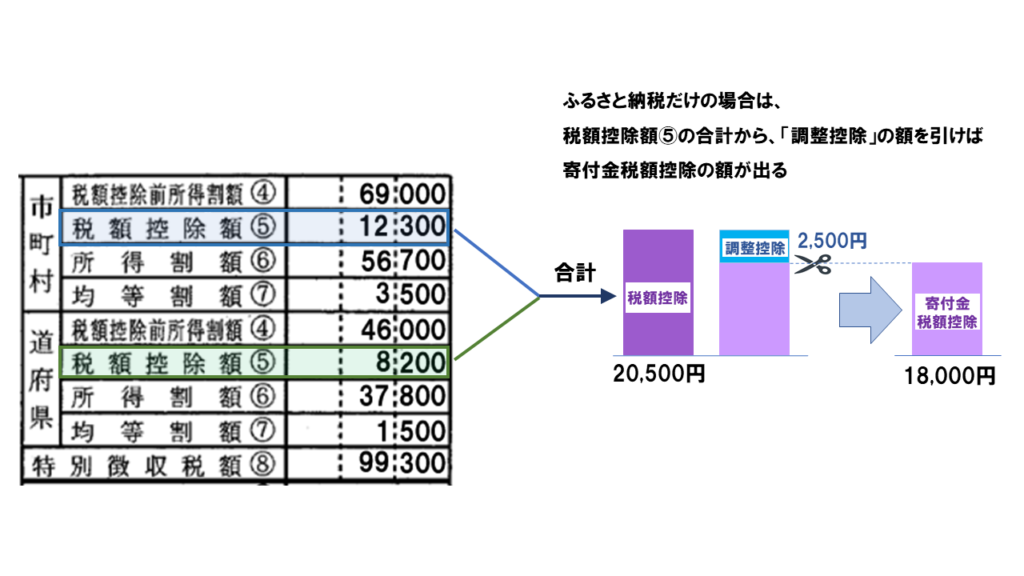

その場合は、右側のページの(市町村)「税額控除⑤」、(都道府県)「税額控除⑤」の欄を見ます。

この合計額が、寄付金控除額になります。

しかし、ここで気を付けなければならないのは。

「税額控除⑤」の額は、調整控除、寄付金税額控除、住宅ローン税額控除など、すべての税額控除の「合計」ということです。

「税額控除⑤」の額は、調整控除、寄付金税額控除、住宅ローン税額控除など、すべての税額控除の「合計」しか記載されていないので、

どの控除が、どれくらい入っているのか? ⇒ 通知書だけではわからない!

<いろいろな税額控除>

・調整控除

所得税と住民税の人的控除の差を調整するための控除で、扶養家族や年収によって変化するが、ほとんどの人は2,500円になる。

・寄付金控除

ふるさと納税などの寄付をした場合の税額控除

・住宅ローン控除(正式名:住宅借入金等特別税額控除)

住宅ローン等の借入金がある場合の税額控除

・配当控除

・外国税額控除

調整控除は誰でも必ずあるので、まず自分の調整控除の額を知らなければなりません。

⇒調整控除の計算方法

調整控除以外の税額控除が寄付金税額控除しかない場合は、

市民税分と県民税分「税額控除⑤」の合計から、調整控除を引いた残りが、寄付金税額控除ということになります。

これが、ふるさと納税による住民税の減税額になります。

<寄付額20,000円のふるさと納税をして、ワンストップ特例を使った場合>

寄付金税額控除が18,000円なので、ちょうど(20,000円-2,000円自己負担=18,000円)が減税されていることが確認できました。

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|