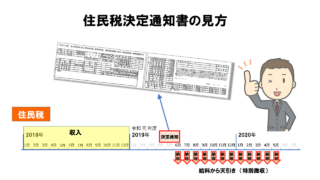

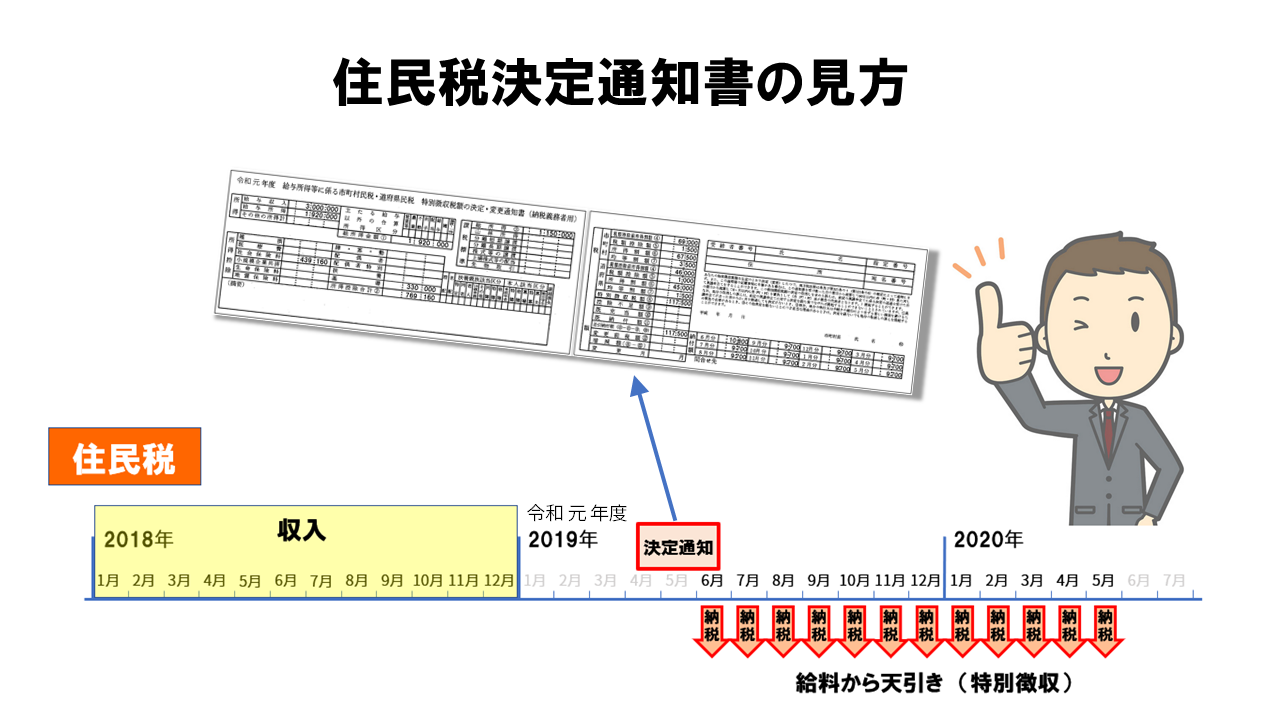

住民税決定通知書とは

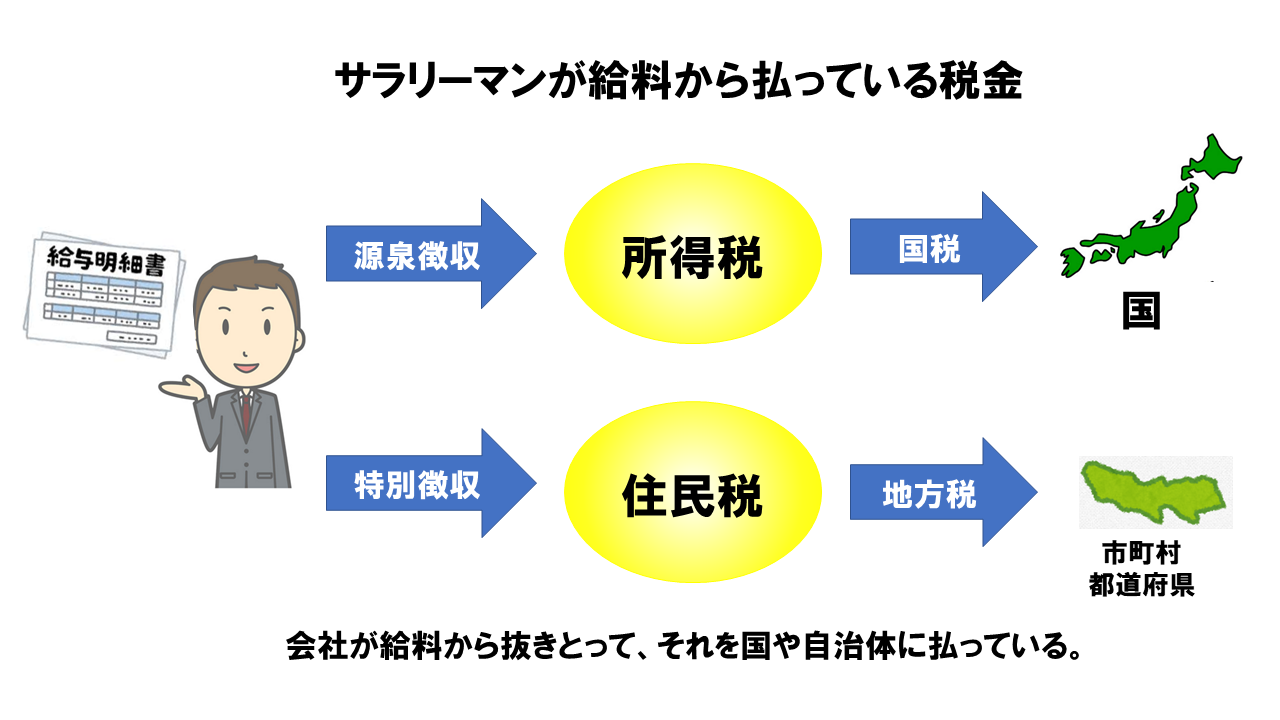

サラリーマンは5月下旬になると、会社から「住民税決定通知書」という横長の紙を手渡されます。

正式には、「給与所得等に係る市民税・県民税 特別徴収税額の決定・変更通知書(納税義務者用)」と長い名前がついています。

これは、自分が住んでいる市区町村から、会社経由で各社員に渡されているものです。

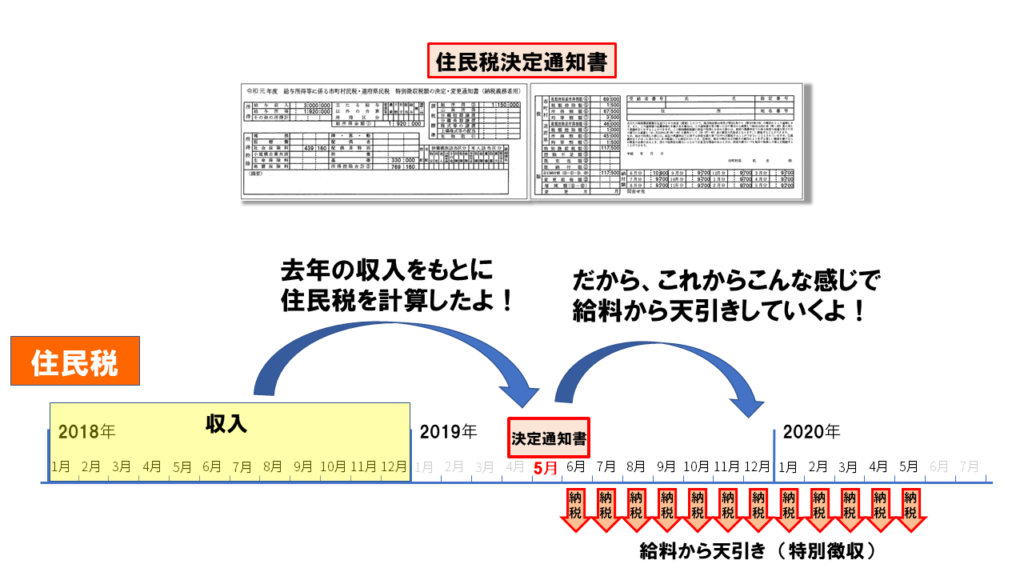

「あなたの去年の年収は〇〇〇万円だったので、住民税は●●万円と計算されました。だから、6月から来年の5月までの12ヶ月間、毎月給料から▲▲円ずつ天引きしますよ。」というお知らせの紙です。

つまり、去年の年収に対しての住民税を、これから払ってもらうことを予告されているのです。

住民税決定通知書でわかること

自分の住民税額

「(去年の年収に対する)自分の住民税額がいくらか知っていますか?」と質問されて、答えられるサラリーマンはほとんどいません。

住民税決定通知書にはそれが載っています。

通知書の真ん中あたりにある、「特別徴収税額⑧」の数字が、自分の住民税額です。

これから毎月天引きされる住民税額

住民税額は12分割して、これから1年かけて毎月給料から天引きで払っていくことになります。

このため、今年の6月から来年の5月までの毎月の天引き額が記載されています。

<重要>ふるさと納税の答え合わせ

ふるさと納税をしている人にとっては、住民税決定通知書を読めるようになることは必須です。

ふるさと納税をすることによって、自分の住民税がいくら減額されたのかが確認できるからです。

減額されるべきなのに、間違って計算されている場合は、基本的に自分から申し出ない限り修正されません。

たとえば、ワンストップ特例がうまく適用されずに減額されていないのはよくあるケースです。この場合、そのまま放置すると、かなり多めに住民税を払うことになります。

って聞いてきてるのが、住民税決定通知書なわけだよ。

君自身も確認して、間違っているなら自分から申し出ない限り、そのまま決定するよ。

ふるさと納税がきっかけで、税金のしくみがすごく理解できるようになるからね。

「無知による納税」が減るから、返礼品なんかよりずっといい財産になるよ。

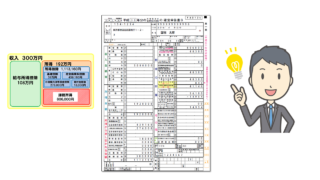

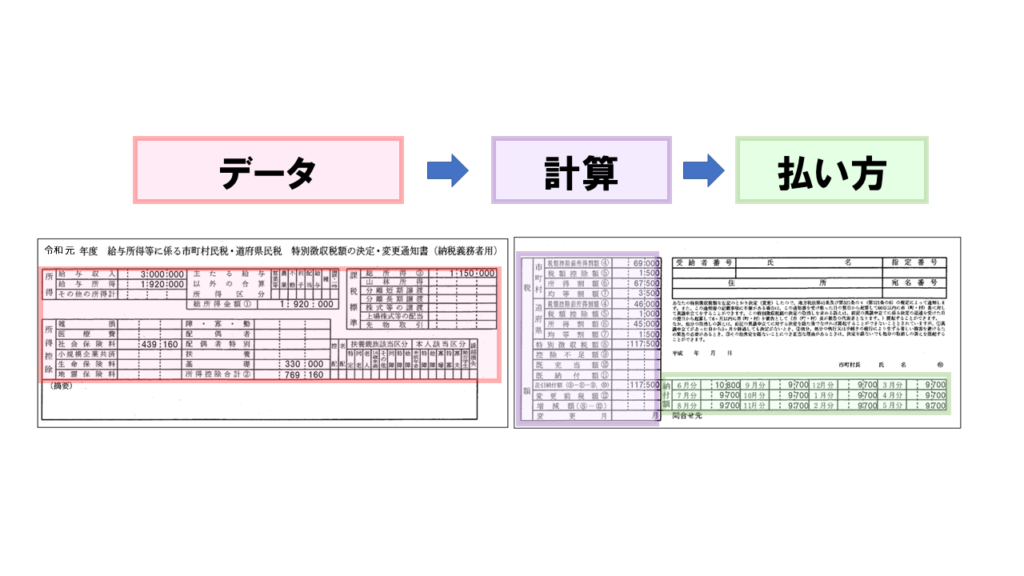

住民税決定通知書の構成

住民税決定通知書は、「データ」、「計算」、「払い方」の三部構成になっています。

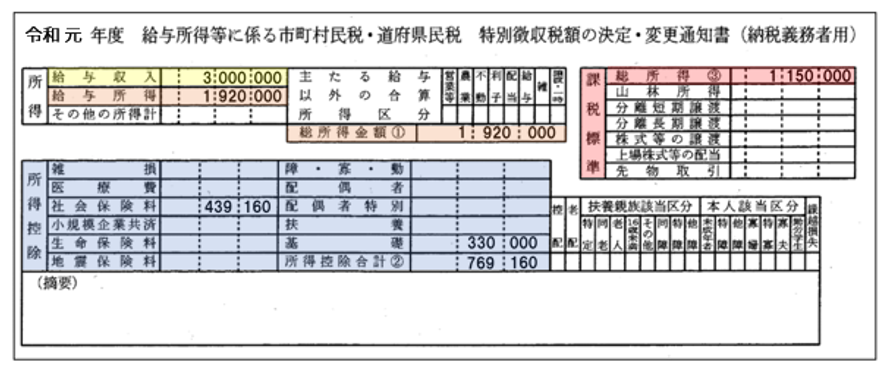

ここからは、事例1のサラリーマンの住民税決定通知書の例をお示しします。

<事例1>

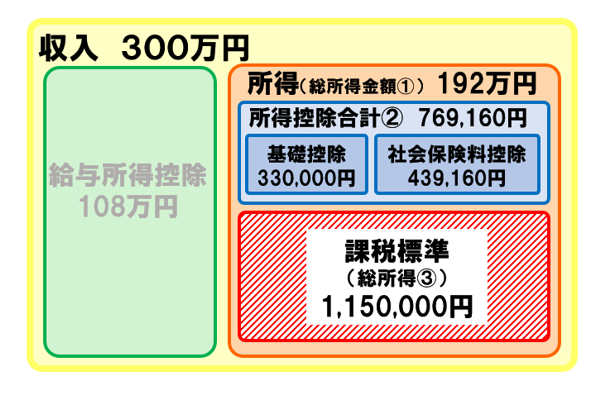

・年収300万円

・独身

・社会保険料の合計額 439,160円

データ

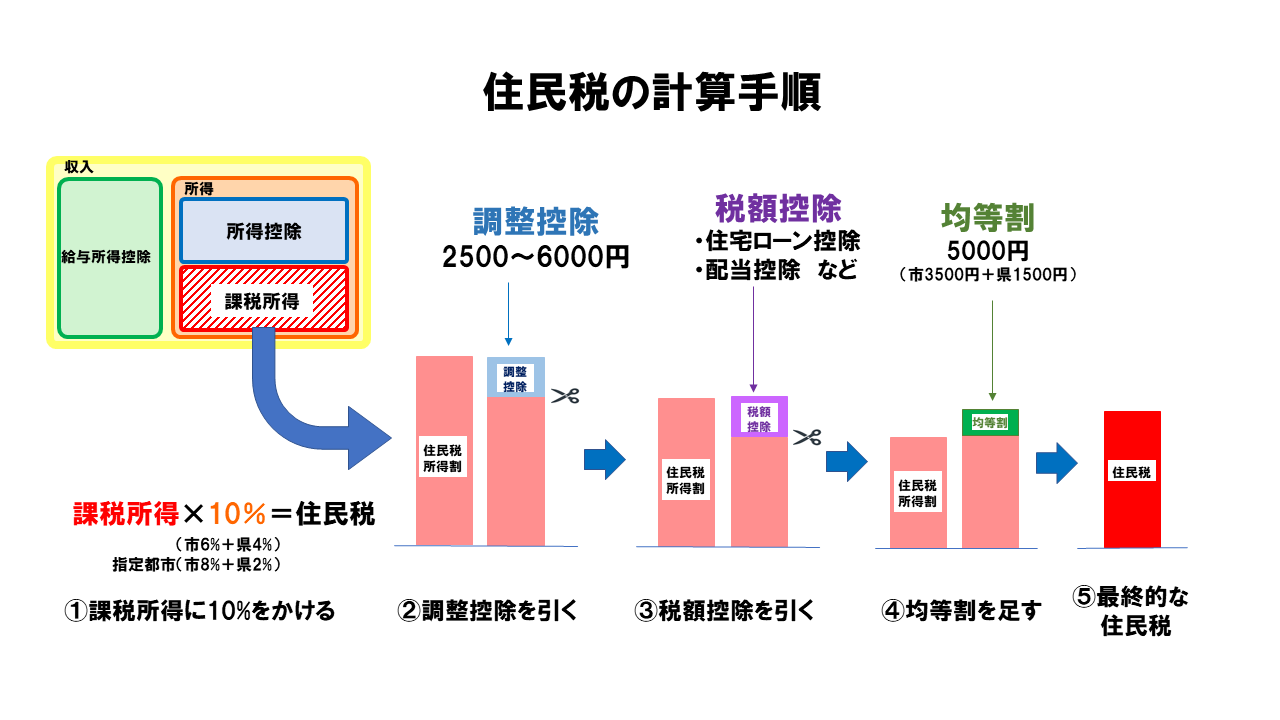

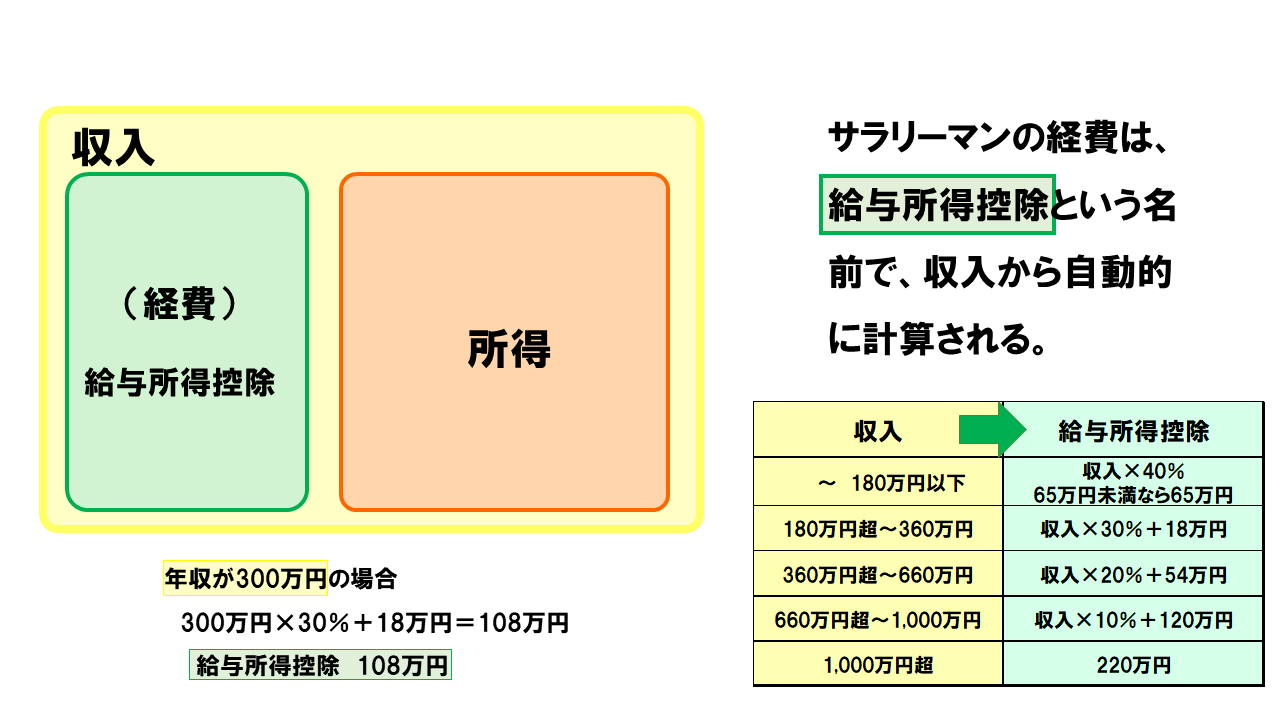

データの部は、「収入」、「所得」、「所得控除」の数字が記載されています。

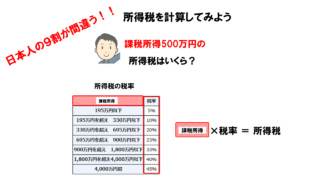

ここでは、図のような関係から、税率を掛ける元となる「課税標準(総所得③)」(赤斜線部)を出すのが目的です。

⇒計算過程は<事例1>の記事を参照してください。

データ部では、「収入」、「所得」、「所得控除」が、昨年末にもらった源泉徴収票と同じになっているかを確認します。

ふるさと納税のような「寄付金控除」に関しては、住民税の場合は、所得控除ではなく税率を掛けた後の税額控除で引かれるので、ここには記載されません。

住民税の「寄付金控除」は税額控除で引かれる

計算

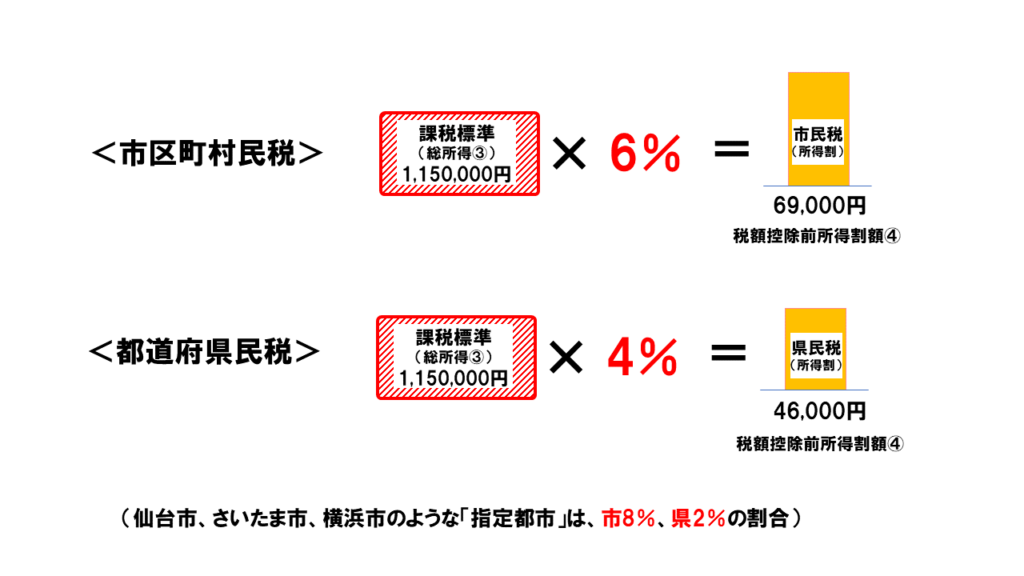

計算の部には、住民税の計算過程が記載されています。

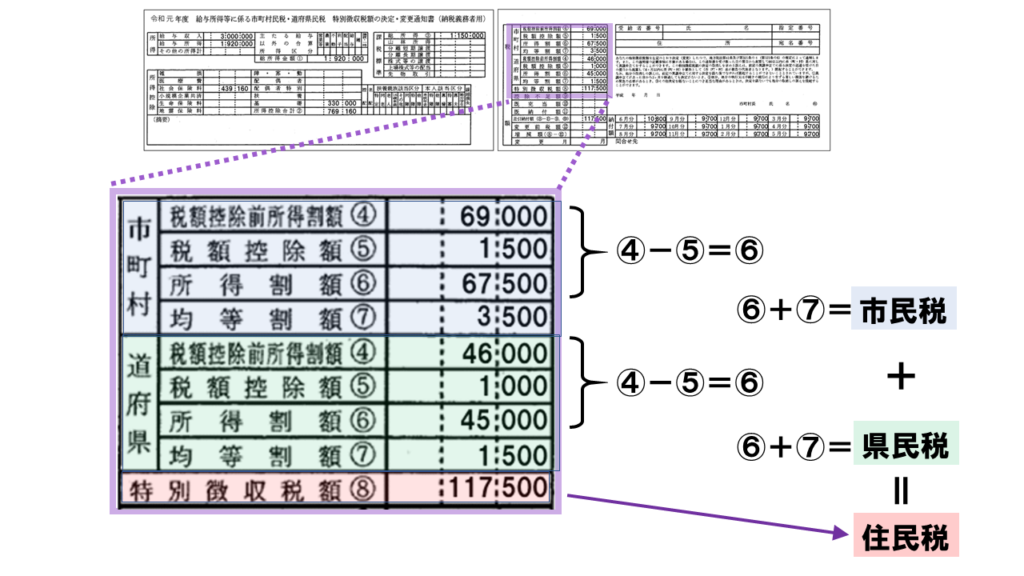

ちょっとわかりにくいのは、「市区町村税」と「都道府県税」の二つに分けて計算されていることです。

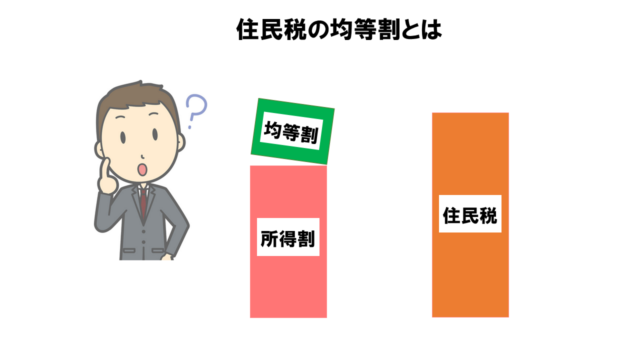

住民税は、税率10%を掛けて所得割額を出しますが、このとき

「市区町村税分」は6%

「都道府県税分」は4%

に分けて計算します。

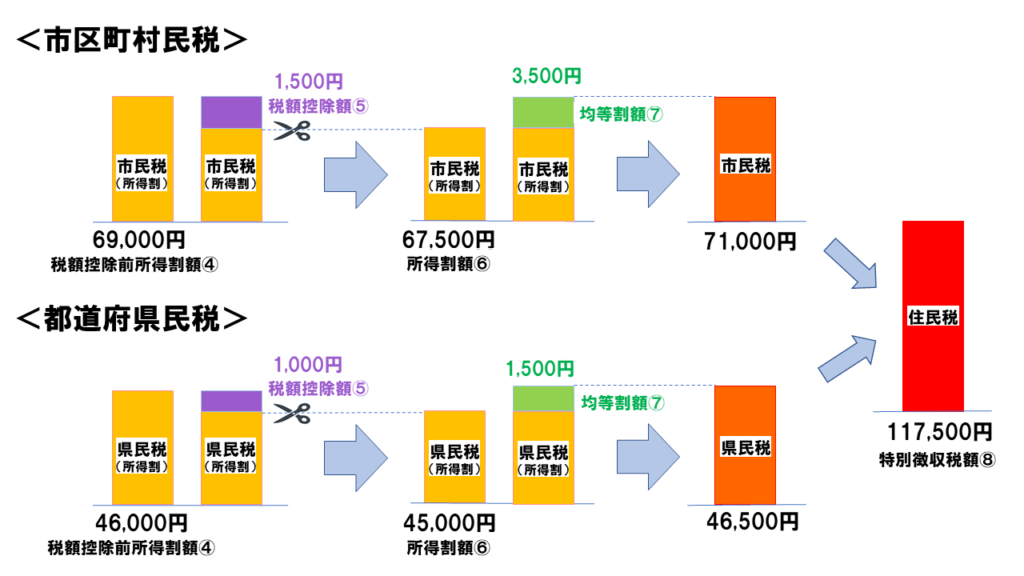

税率を掛けて所得割が出たら、税額控除を引き、均等割を足すと、市民税、県民税それぞれの額が出ます。

・調整控除

・寄付金控除(ふるさと納税等)

・住宅ローン控除

など

「税額控除額⑤」の欄は、いろいろな税額控除の合算額なので、何が含まれているかわかりにくいです。

このため、「寄付金控除」や「住宅ローン控除」がある場合は、「摘要」の欄にその内訳が記載されています。

特に何もない場合は、「調整控除」だけが含まれています。

⇒ふるさと納税がある場合の住民税決定通知書の見方はこちら

事例1の場合は、ふるさと納税も住宅ローンもないので、調整控除のみが税額控除に含まれていることになります。

事例1の調整控除は2,500円(市民税1,500円、県民税1,000円)

⇒調整控除とは

市民税と県民税を足して、住民税である「特別徴収税額⑧」が出ます。

住民税決定通知書では、数字が縦にズラリと並んでいるので、どの数字を足して、どの数字を引くのか?がわかりにくいですが、

下記のように、市区町村分を青、都道府県分を緑で色分けするとわかりやすいです。

「特別徴収税額⑧」が住民税の額になります。

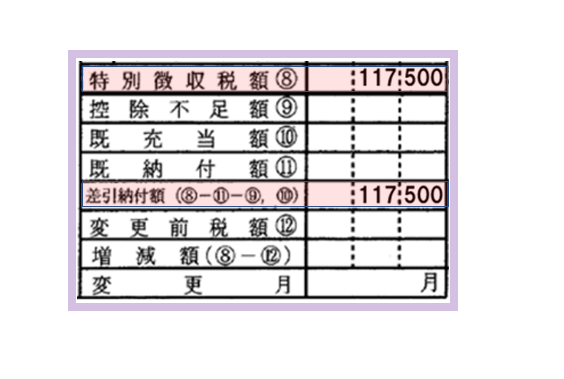

過去の修正などで過不足がある場合は⑨、⑩、⑪で調整され、「差引納付額⑧-⑪-⑨,⑩」が最終的な住民税の額になります。

通常は過不足がないので、「特別徴収税額⑧」がそのまま、「差引納付額⑧-⑪-⑨,⑩」になります。

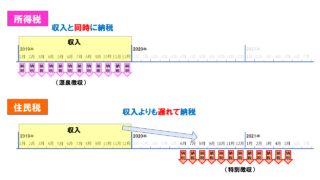

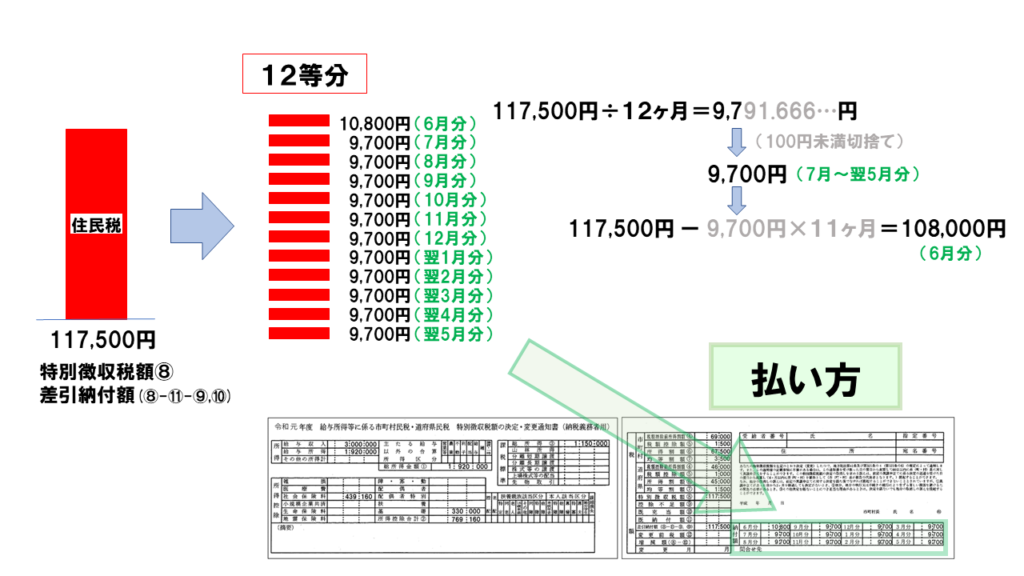

払い方

サラリーマンは、「差引納付額⑧-⑪-⑨,⑩」を、6月から翌5月まで12ヶ月かけて、給料から天引きで納税していくことになります。

「差引納付額⑧-⑪-⑨,⑩」を12で割った額の、100円未満を切捨てた額が、1ヶ月分の納付額です。

端数は最初の6月にまとめて払います。このため、6月だけが少し高くなります。

各月の天引き額が、納付額の部に掲載されています。

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|