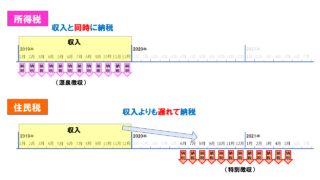

Contents

確定申告書(第一表)の見方

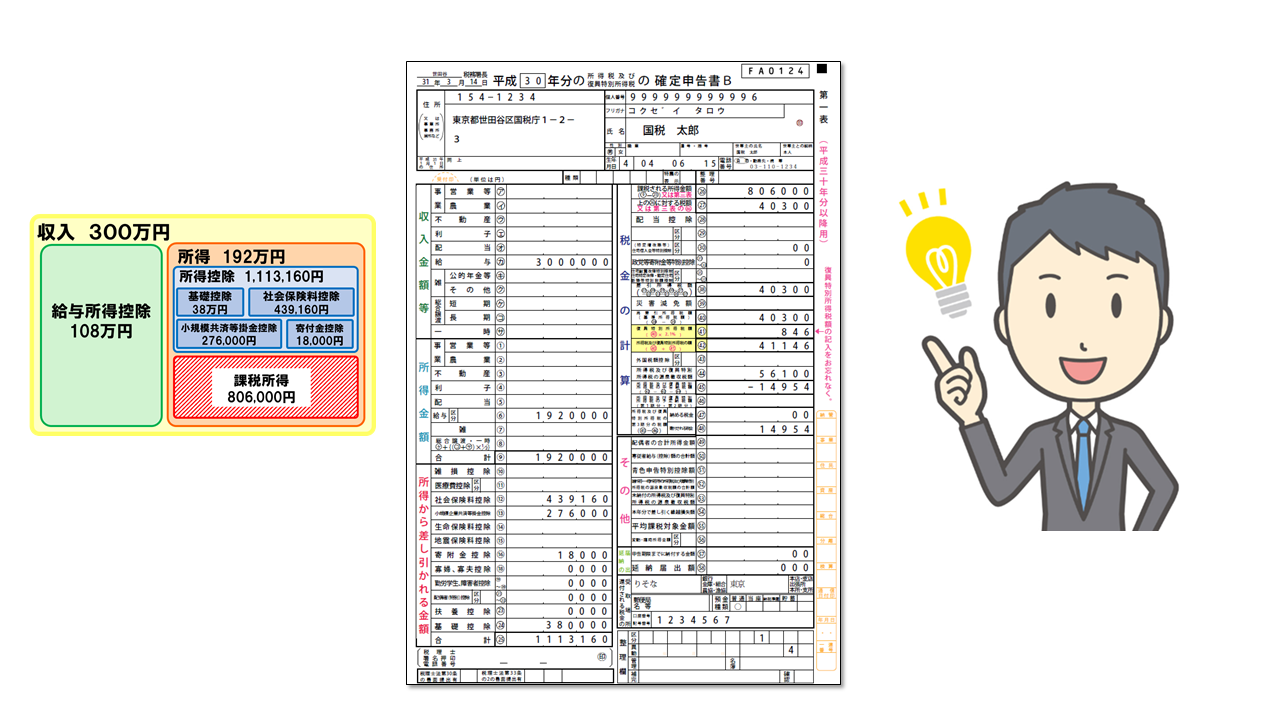

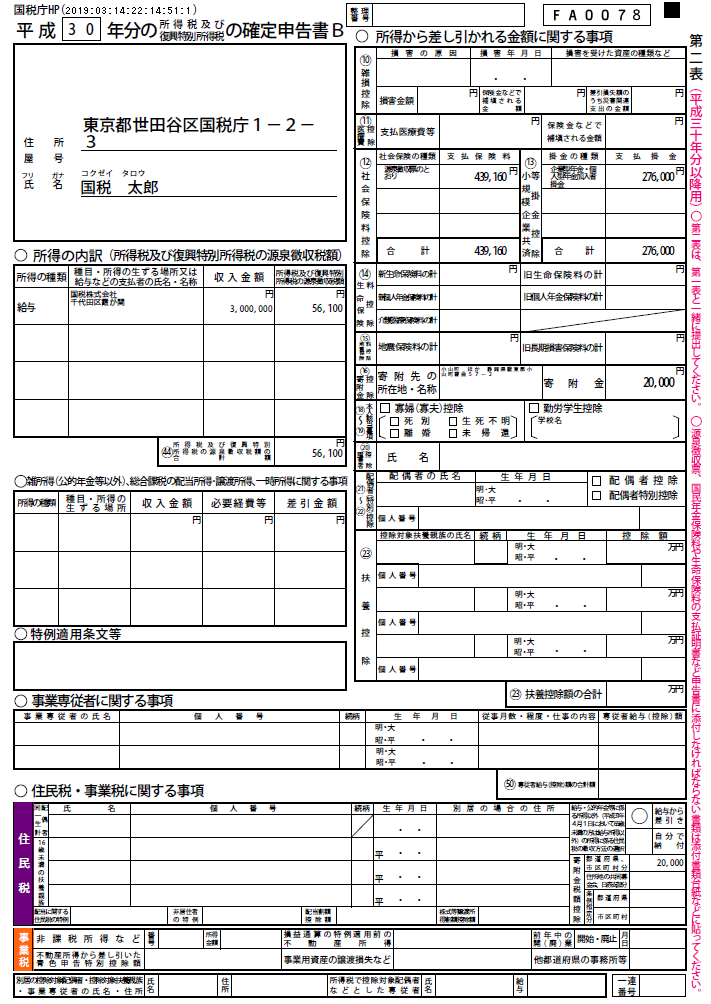

確定申告書は、いくつかの書類に分かれるのですが、一番重要なのは「第一表」といって、収入から最終的な所得税までの計算の流れが、一枚の紙で見ることができる書類です。

まずは、「第一表」の見方を覚えましょう

ID・パスワード方式でやる確定申告で作成した確定申告書「第一表」を例に考えてみます。

<事例>

・年末調整済みのサラリーマン(年収300万、独身、社会保険料 439,160円)

・ふるさと納税あり(ワンストップ特例なし)

・iDeCoあり(年末調整で申告を忘れた)

第一表の全体像

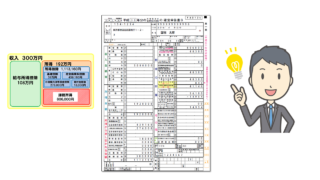

事例の確定申告書(第一表)の全体像です。

全体の流れ

左側が、

・収入

↓

・所得

↓

・所得控除

という流れになっています。

右側は、

・課税所得

↓ 税率を掛ける

・所得税

↓ 復興特別所得税を足す

・最終的な所得税

↓ 源泉徴収税額との差額

・還付金

という流れになっています。

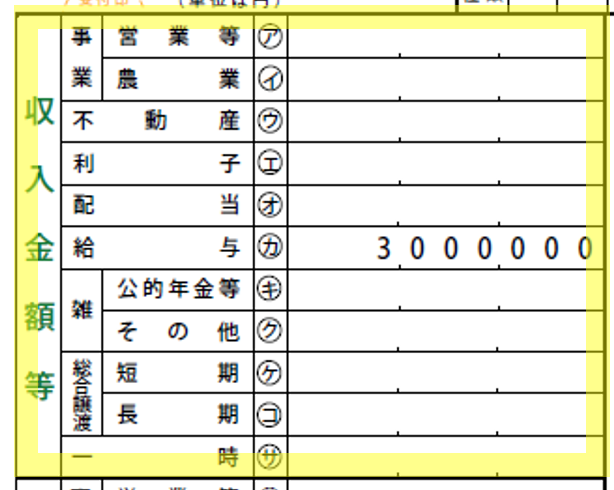

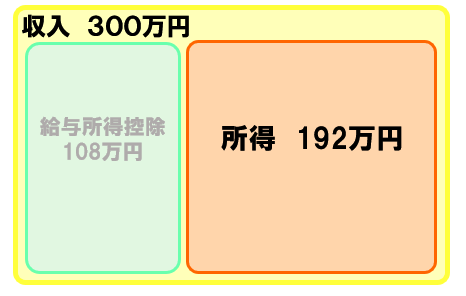

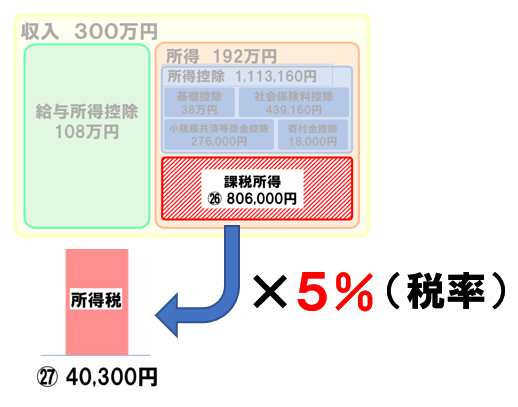

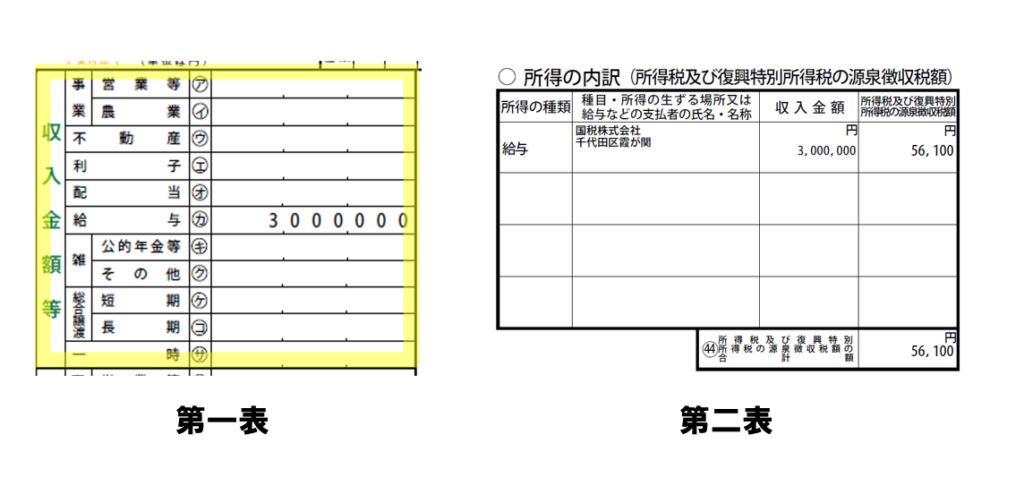

収入

収入には、「事業収入.ア」から「一時収入.サ」まで、いろいろな種類があるのですが、

サラリーマンの収入は「給与収入」なので、「収入の金額等」枠の「給与.カ」に「3,000,000」と記載されています。

この数字は、「確定申告書等作成コーナー」の「給与所得の入力1」で入力した、源泉徴収票の「①支払金額」の「3,000,000」から来ています。

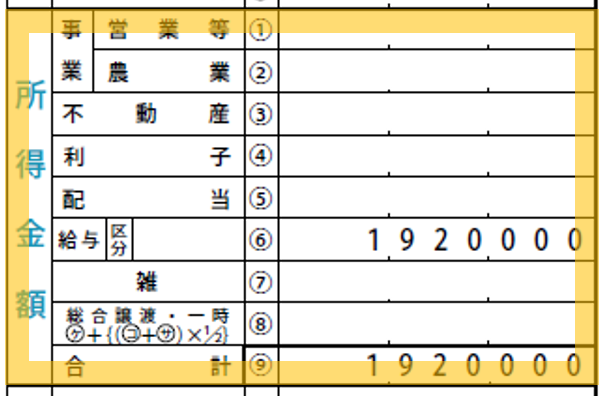

所得

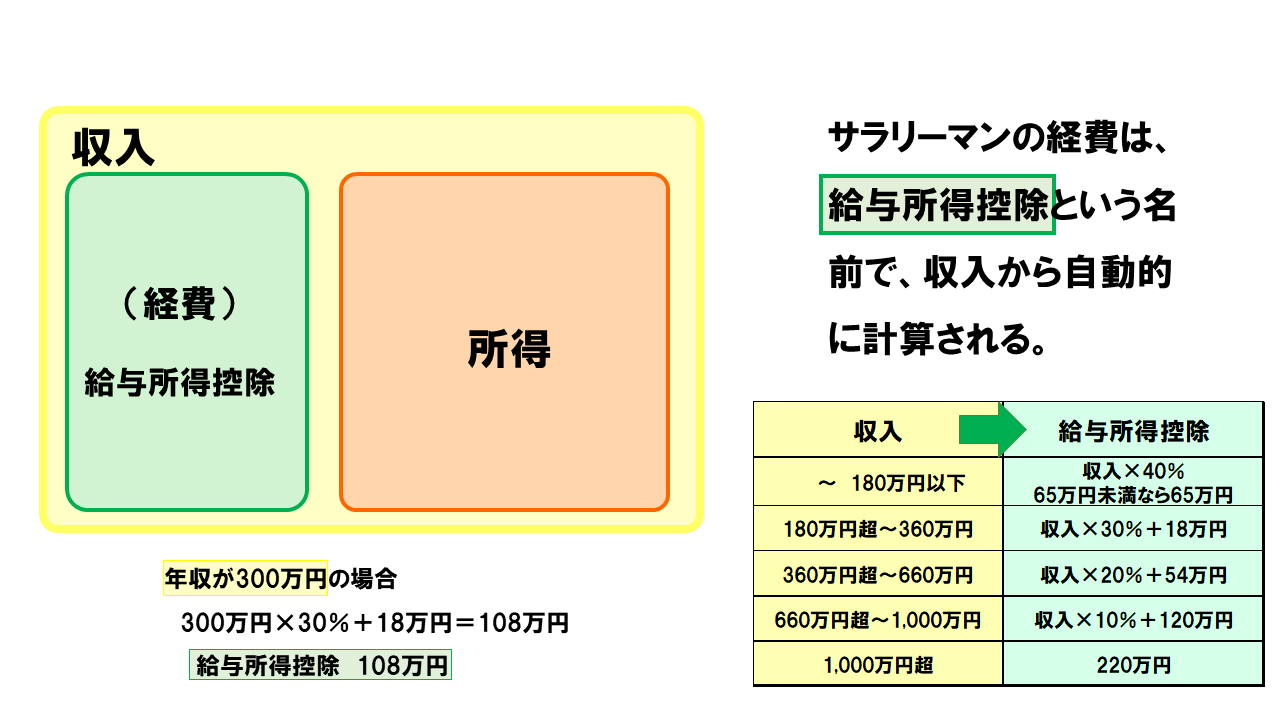

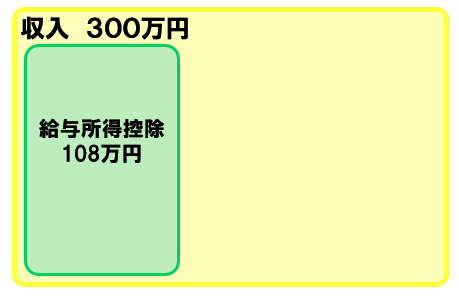

「収入」が300万円だったので、サラリーマンの経費である「給与所得控除」は108万円と自動計算されます。

「収入」は、300万円で、経費である「給与所得控除」が108万円なので、

所得は、300万円-108万円=192万円と自動計算されます。

このため、「所得金額」枠の「給与.⑥」に「1,920,000」と記載され、

この事例では、給与以外の所得がないので、

「合計.⑨」にも「1,920,000」と記載されています。

だからたいてい、皆この段階で確定申告書を見るのがイヤになる。

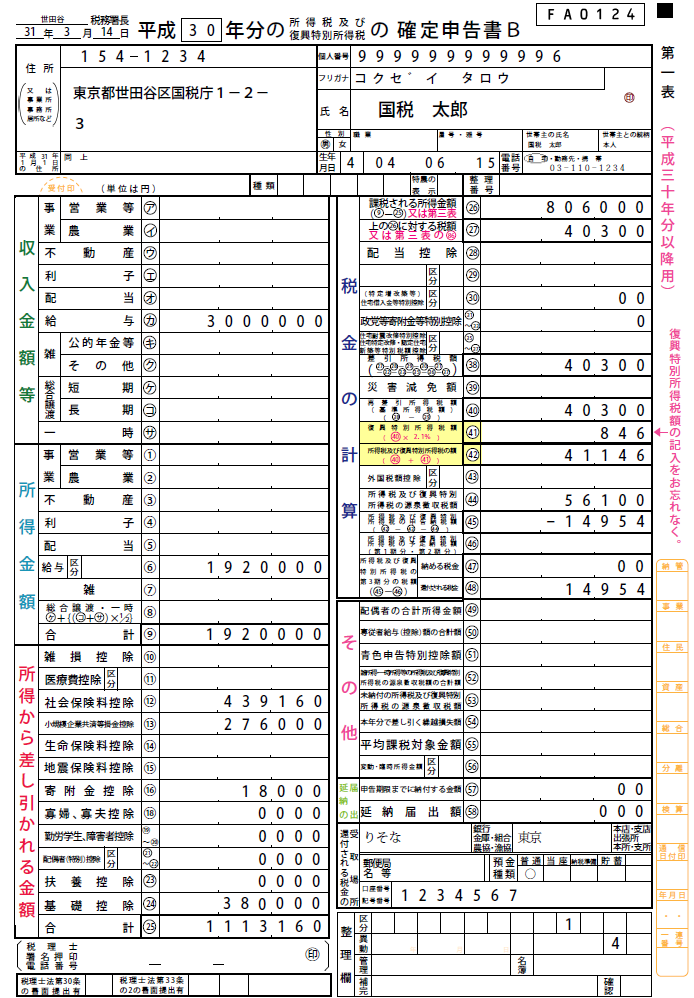

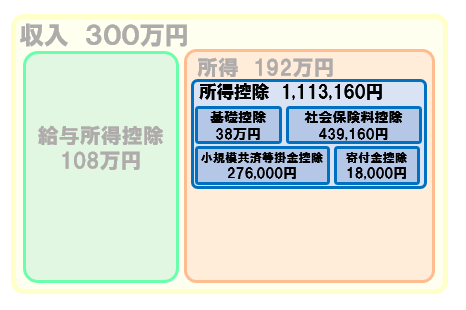

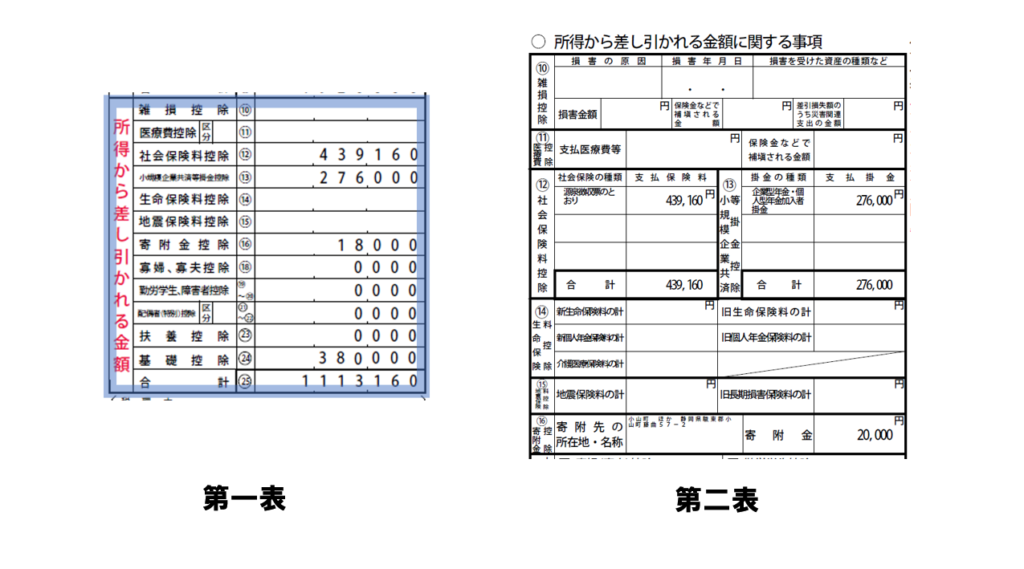

所得控除

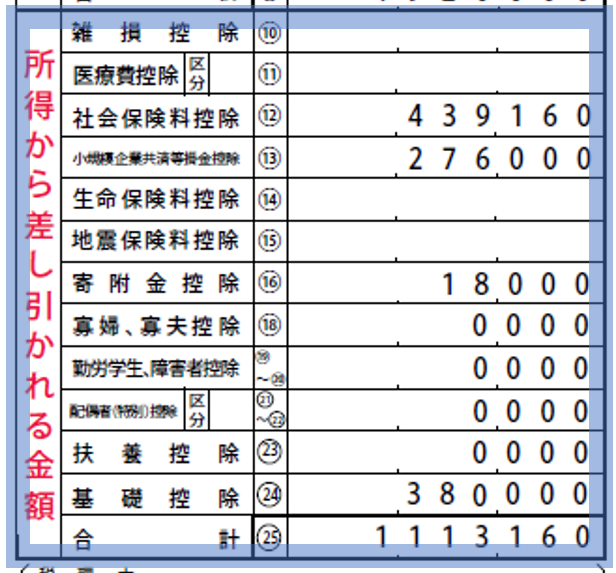

第一表の「所得から差し引かれる金額」というのが、「所得控除」のことです。

この事例では、14種類の所得控除(青いカード)のうち

・社会保険料控除.⑫

439,160円

・小規模企業共済等掛金控除.⑬

267,000円

・寄付金控除.⑯

18,000円

・基礎控除.㉔

380,000円

の4種類を使っているので

439,160円+267,000円+18,000円+380,000円=1,113,160円となり

「所得から差し引かれる金額」の「合計.25」に、「1,113,160」が記載されています。

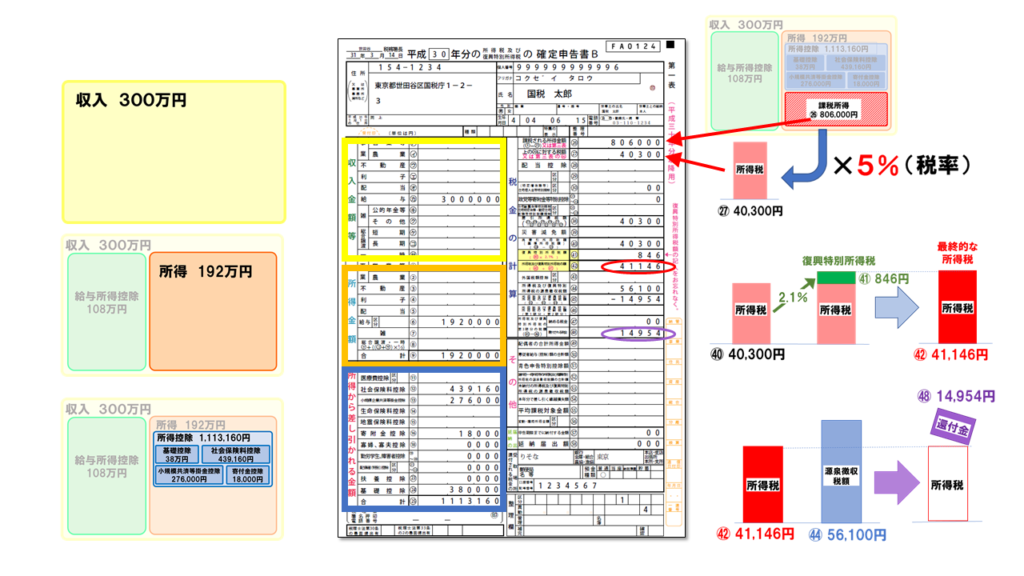

税金の計算

ここから、右側の欄に移ります。

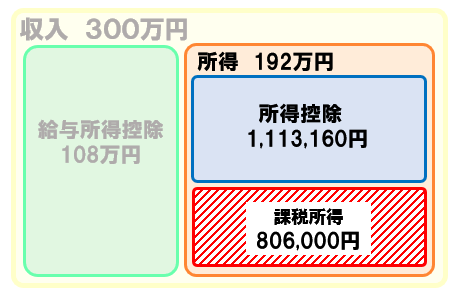

課税所得

「所得.⑨」が1,920,000円で、「所得控除.25」が1,113,160円だったので、

「課税所得」は 1,920,000円-1,113,160円=806,840円なので、

千円未満を切り捨てて、806,000円となります。

「課税所得.26」には「806,000」と記載されています。

所得税の計算

「課税所得.26」は806,000円だったので、「所得税の税率表」から税率を読み取ると、税率は5%となります。

806,000円 × 5% =40,300円と計算されます。

⇒所得税の計算方法

この所得税の計算結果が、「26に対する税額.27」の欄に、「40,300」と記載されています。

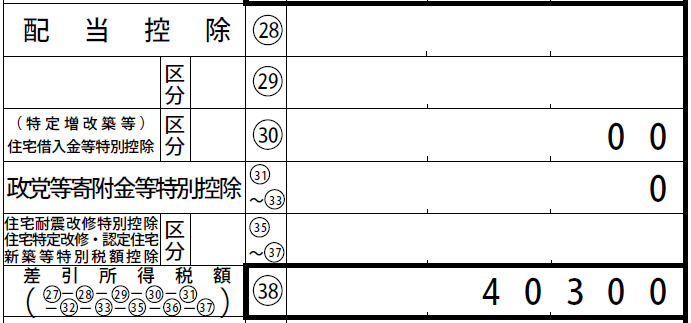

税額控除

「配当控除.28」から「住宅関連の税額控除37」は「税額控除」の欄になります。

この事例では、税額控除はないので、

「差引所得税額.38」は、そのまま「40,300」と記載されています。

災害減免額

大きな災害があった場合は、「災害減免額.39」が所得税から引かれることがあります。

この事例では関係ないので、「基準所得税額.40」は、そのまま「40,300」と記載されています。

これは、次の復興特別所得税を足す前の所得税なので、「基準所得税額」と呼ばれます。

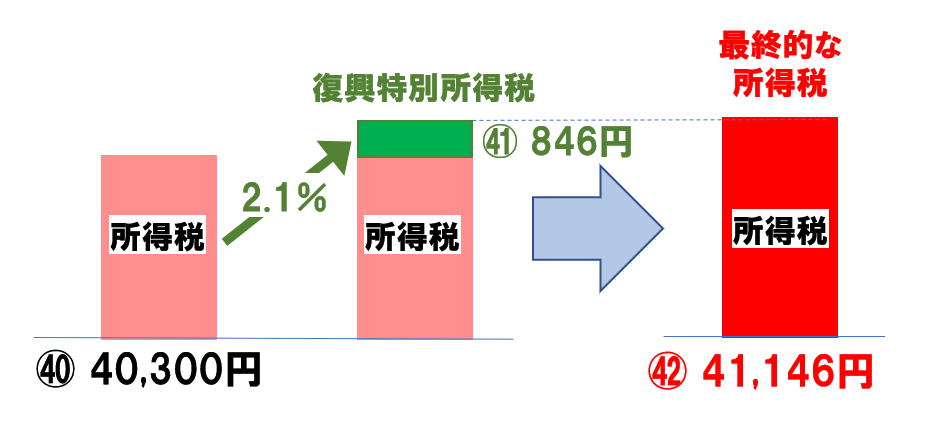

復興特別所得税

復興特別所得税として、誰でも必ず「基準所得税額」の2.1%を足す必要があります。

40,300円 × 2.1% =846円となり、

「復興特別所得税額.41」に「846」と記載されています。

最終的な所得税

「基準所得税額.40」の40,300円に、「復興特別所得税額.41」に846円を足した、

40,300円+846円=41,146円が最終的な所得税額になるため、

「所得税及び復興特別所得税の額.42」に、「41,146」と記載されています。

これが、昨年分の、最終的に確定した所得税額ということになります。

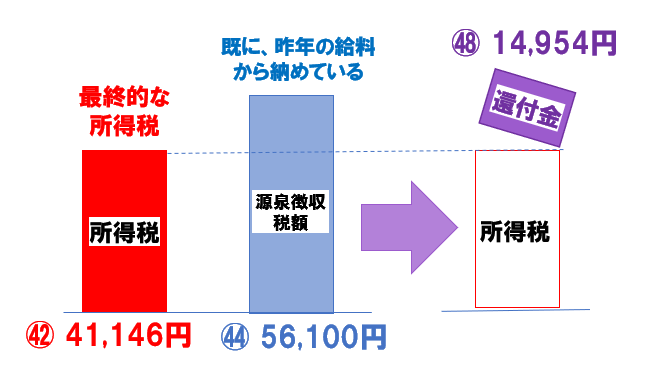

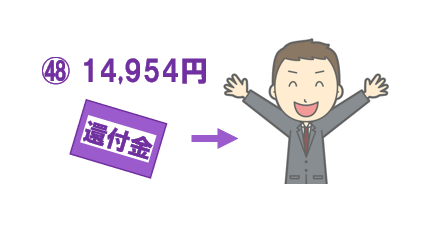

還付金

最終的な所得税が41,146円だったにもかかわらず、

会社の給料から抜かれていた「源泉徴収税額.44」は、56,100円でした。

「源泉徴収票」っていうのは、その総額がいくらだったかを証明する大事な書類というわけだ。

この56,100円というのは、「もう既に」国に納めてある状態の金額だ。

源泉徴収額の方が大きいということは、払い過ぎの状態ということです。

このため、差額である 41,146円-56,100円=-14,954円 が還付金として返されるということです。

「所得税及び復興特別所得税の申告納税額.45」が、

「マイナス」ということは、納め過ぎているので、還付されるということです。

「プラス」であれば、納め足りないので、さらに納税する必要があります。

この事例では、納め過ぎの状態で還付されるので、「還付される税金.48」に、「14,954」と記載されています。

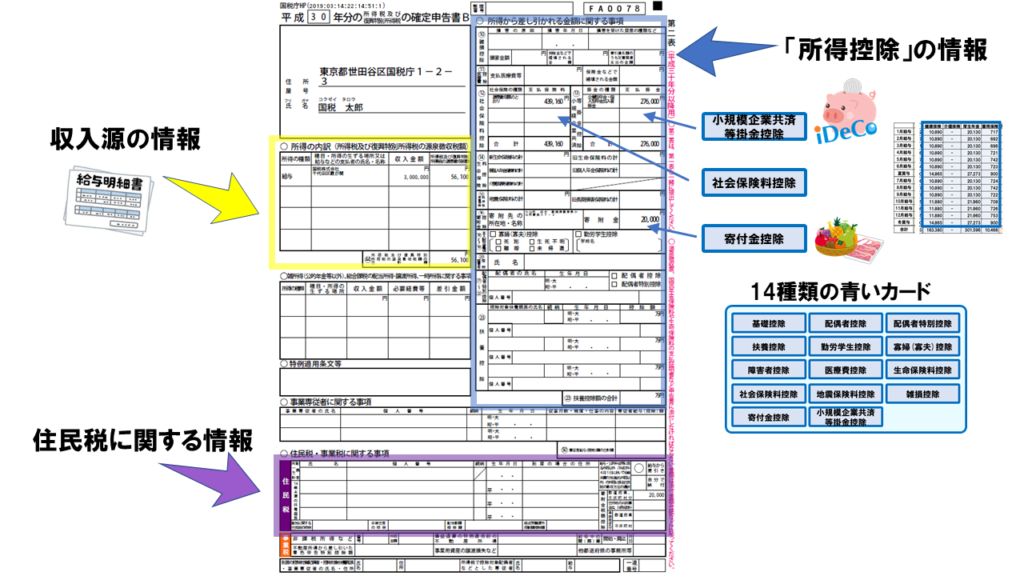

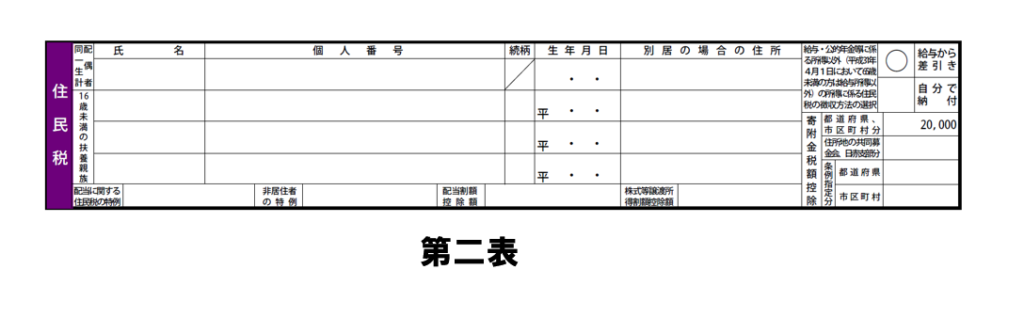

確定申告書(第二表)の見方

第二表は、第一表の数字に関する詳細な情報が記載されています。

第二表の情報

それぞれ、第一表の数字に対応させるとよくわかります。

収入に関する情報

第二表の「〇所得の内訳」の欄には、第一表に記載してある収入や所得に関する情報が記載されています。

今回の事例の場合は、給与所得のみのサラリーマンでしたから、

・所得の種類 ⇒給与

・所得の発生場所・給与などの支払者 ⇒会社名

・収入金額 ⇒その会社からもらった総額

・源泉徴収税額 ⇒会社経由で納税してある所得税

が記載されています。

複数の会社からの収入があったり、副業の収入がある場合は、ここに列記していきます。

所得控除に関する情報

それぞれの所得控除(14種類の青いカード)に関する情報が記載されています。

この事例では、

・社会保険料控除 ⇒源泉徴収票から転記したとおりの、社会保険料の金額

・小規模企業共済等掛金控除 ⇒iDeCoなので、「企業型年金・個人型年金加入者掛金」と記載され、年間掛金総額

・寄付金控除 ⇒第二表には、ふるさと納税の自己負担2,000円を含んだ総額

が記載されています。

住民税に関する情報

住民税の計算のために、各市区町村へ伝える情報として

・住民税の非課税判定のために、配偶者や16歳未満を含む家族の情報

・住民税の支払い方の情報 (給与から天引き or 自分で納付)

・ふるさと納税の自己負担2,000円を含んだ寄付金額

が記載されます。

この情報があるおかげで、確定申告をすれば、住民税の申告をする必要がなくなります。

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|