Contents

問題

事例5(年収600万円)のサラリーマンが、ふるさと納税(8万円)をやっている場合の税金を考えてみます。

条件

・年収600万円

・独身

・社会保険料の合計額 867,000円

・その他の条件

寄付金合計8万円のふるさと納税をした

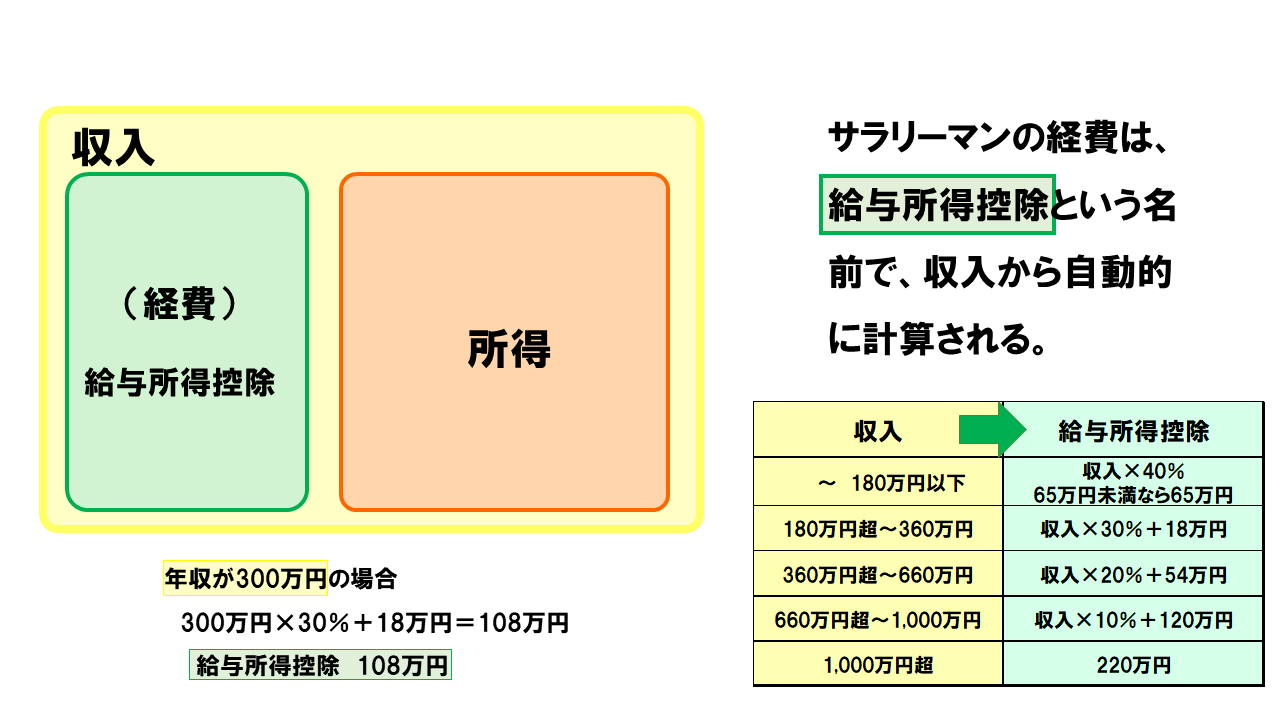

STEP 1 「給与所得控除」の額を出す

STEP 2 「所得」の額を出す

年収(黄)が600万円なので、給与所得控除の表から式を読み取り、給与所得控除(緑)の額174万円が計算されます。

年収(黄)から、給与所得控除(緑)を引くことで、所得(オレンジ)の額426万円が計算されます。

STEP 3 「所得控除」の合計額を出す

ここから、所得税、住民税、それぞれの計算に分かれます。

所得税の所得控除では、ふるさと納税を行っているので、「寄付金控除」の青いカードを使うことができます。

この時の控除額は、寄付金合計額ー自己負担金なので、

80,000円ー2,000円=78,000円が控除額となります。

寄付金合計額 ー 自己負担金2,000円 = 寄付金控除の控除額

このため、所得税の所得控除は事例5(年収600万円のみ)と比べて、青い陣地全体が78,000円分だけ広がったことがわかります。

住民税については、所得控除の段階では「寄付金控除」を使用しません。

このため、住民税の所得控除は、事例5(年収600万円のみ)と同じ、「基礎控除」と「社会保険料控除」だけとなります。

住民税は、所得控除の段階で「寄付金控除」は使わない

STEP 4 「課税所得」の額を出す

所得税、住民税とも、所得(オレンジ)から所得控除(青)を引くことで、課税所得(赤)を出します。

住民税の課税所得の赤い陣地は、所得控除の青い陣地が小さかった分、かなり大きくなって税額が大きくなりそうですが、住民税は税率を掛けた後の「税額控除」の段階で、税額を大きく減らすことになるので安心してください。

STEP 5 課税所得に「税率」を掛ける

所得税の課税所得が195万円以下のなので、所得税の税率は10%になります。

税率が10%のときは、超過累進課税のために、97,500円を引くことを忘れないでください。

住民税の税率は一律10%なので、そのまま10%を掛けるだけです。

STEP 6 微調整をする

所得税の微調整

所得税は、いつものように復興特別所得税の2.1%を足すだけです。

住民税の微調整

住民税の微調整は、ふるさと納税があるので注意が必要です。

まずは、調整控除の2,500円を引きます。

次に、住民税のふるさと納税の減税額となる税額控除を引くために、税額控除を計算します。

ふるさと納税分の税額控除

税額控除の控除額は次のように計算します。

ふるさと納税の住民税税額控除の計算

基本分と特例分の二つに分けて行います。

<基本分>

(寄付金合計額-自己負担2,000円)× 住民税率

=(80,000円-2,000円)× 10%

= 7,800円

<特例分>

(寄付金合計額-自己負担2,000円)×(100%-住民税率-所得税率×1.021)

=(80,000円-2,000円)× (100%-10%-10%×1.021)

= 78,000円 × 79.79%

= 62,237円

<基本分> + <特例分> = 税額控除

7,800円 + 62,237円 = 70,037円

<基本分>と<特例分>を足して、70,037円が税額控除となりそうですが、

ここで、<特例分>の額が上限ルールを超えていないか見てみます。

<特例分>の上限ルール

「調整控除後の住民税所得割額の20%」が<特例分>の上限です。

この事例7では、「調整控除後の住民税所得割額」は、303,800円 でしたから、

303,800円 × 20% = 60,760円

60,760円が<特例分>の上限となります。

先ほどの計算では、<特例分>が62,237円でしたから、この事例では1500円(1,477円)ほど上限を超えていることになります。

上限を超えている場合は、上限額の60,760円を<特例分>の額として、税額控除を計算します。

<基本分> + <特例分> = 税額控除

上限を超えた場合は、上限額を<特例分>の額として税額控除を計算する

解答

年収600万円、独身、ふるさと納税ありの税金は

所得税 200,100円

住民税 240,100円

となります。

社会保険料は867,000円だっだので

手取りは、4,692,80円ということになります。

ふるさと納税なし(事例5)と比べて

事例5と比べて、ふるさと納税で合計80,000円の寄付をすることによって、税金が約76,500円減った(手取りが76,500円増えた)ことがわかります。

80,000円は自分の手持ちから支払っているので、この事例では、80,000円―76,500円=3,500円は自分の持ち出しです。

この3,500円の内訳は、自己負担の2,000円と、<特例分>で超過した1,500円ということです。

寄付をすることによって、24,000円相当の返礼品をもらっていますから、実質3,500円で、24,000円相当の返礼品を得たことにります。

すなわち、最終的にこの事例では、20,500円の得をしたことになります。

⇒ふるさと納税額をギリギリにおさえるには

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|