Contents

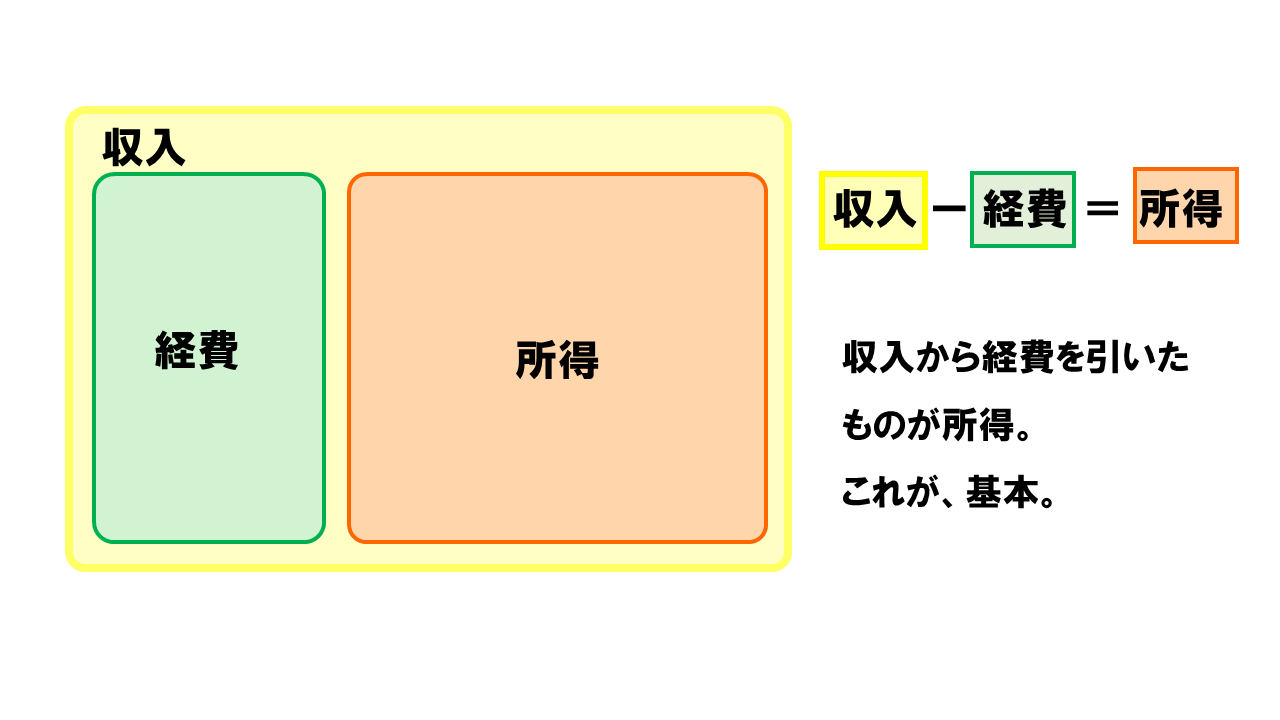

所得とは

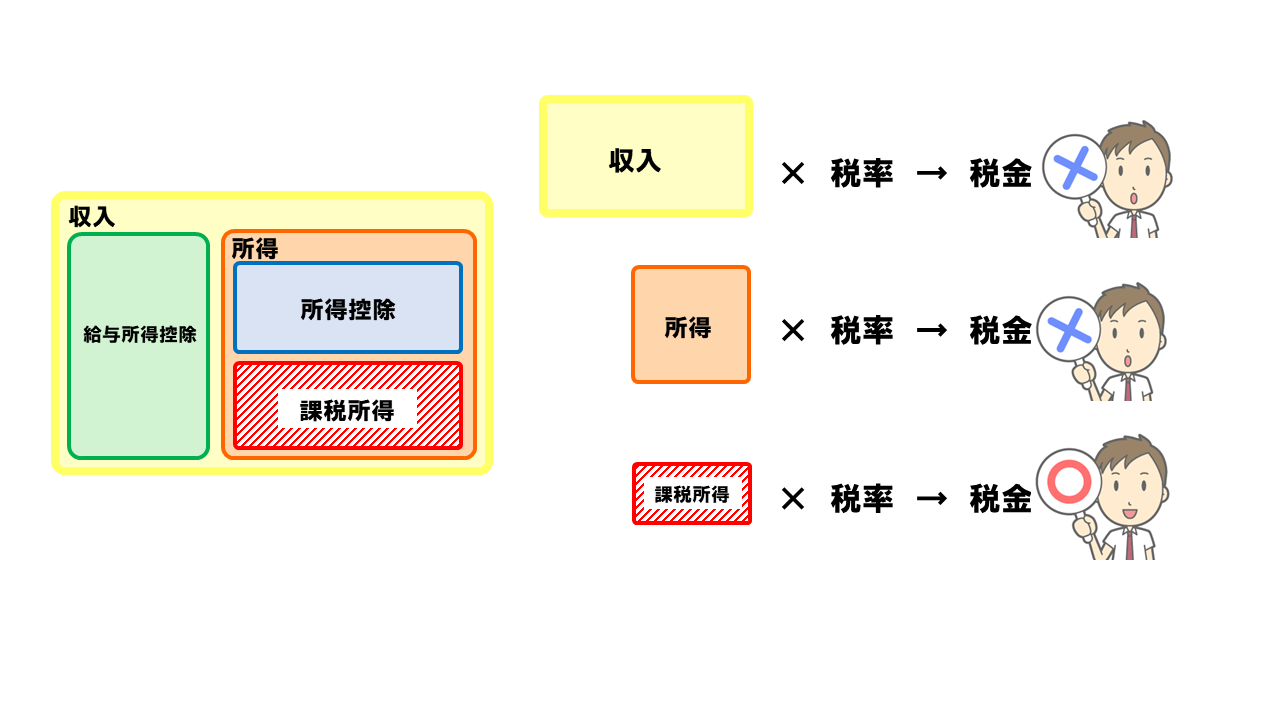

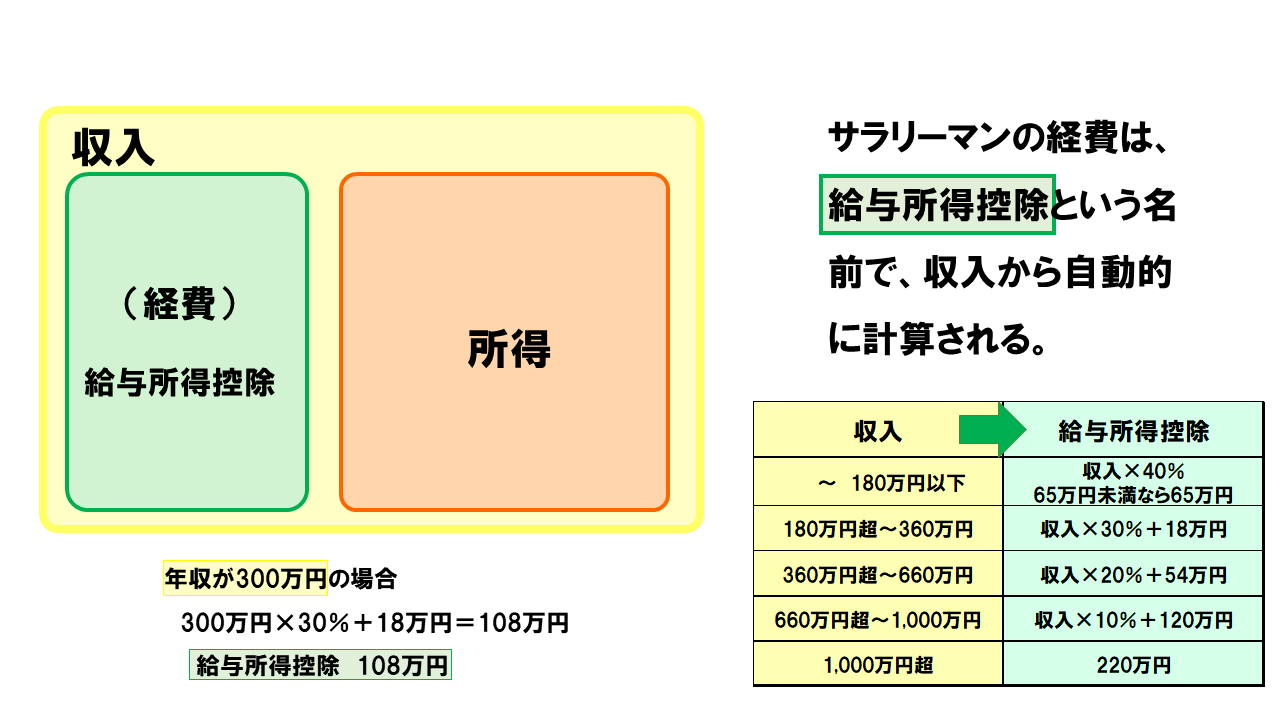

「収入」から「経費」を引いたものが「所得」です。

経費とは収入を稼ぐために使ったお金のことなので、

所得は実際に手に入るお金に近いイメージになります。

収入と所得を混同する人が多いので、この絵で確実に覚えましょう。

収入と所得を混同しないこと

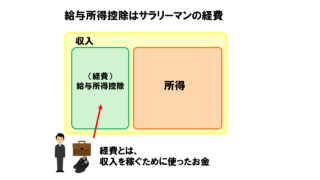

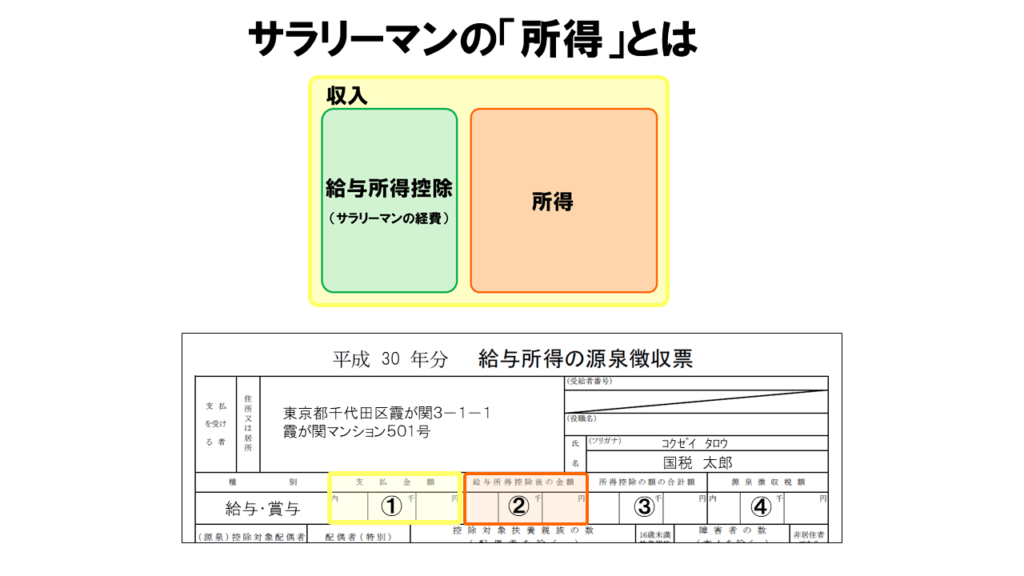

サラリーマンの所得とは

サラリーマンの場合は、お金を稼ぐためのスーツ、かばん、靴代などが「経費」になるはずですが、

いちいち計算するのが面倒なので、収入の大きさから自動的に計算する「給与所得控除」というものを経費とみなします。

このため、サラリーマンの場合は、

「収入」から「給与所得控除」を引いたものが「所得」になります。

つまり、サラリーマンの場合は、収入の大きさによって自動的に「所得」の大きさも決まります。

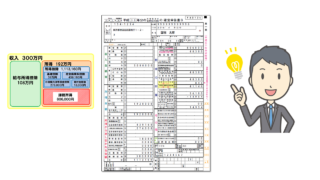

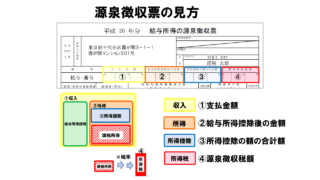

源泉徴収票では、「給与所得控除後の金額」と表現される②の部分の数字です。

所得は何に用いる?

この「所得」を、「サラリーマンの手取り」と勘違いする人が多いのですが、まったく違います。

そもそも、「給与所得控除」自体が架空の数字なのですから、ここの「所得」も架空の数字で、あくまでも税金を計算するための数字でしかありません。

実際の税金の計算は、この「所得」から「所得控除」の合計額を引いた「課税所得」という金額を用います。

つまり「所得」は、税金を計算するための途中の段階の数字でしかありません。

しかし、「所得」の大きさには重要な役割があります。

それは、配偶者控除や扶養控除が適用されるかどうかの「判定」に用いるということです。

配偶者(特別)控除、扶養控除の判定

たとえば、扶養控除の対象であった大学生の息子がアルバイトでたくさん稼いだ場合、この息子の「所得」の大きさが38万円を超えた年は、父親の扶養対象になれないため、父親の税金が増えることになります。

医療費控除の基準額の判定

また、医療費控除の基準額の判定にも「所得」の数字が使われます。

通常は10万円以上を超えた金額が、医療費控除の控除額になるのですが、

「所得×5%」の額が10万円よりも小さい場合は、

「所得×5%」以上を超えた金額が、医療費控除の控除額になります。

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|