Contents

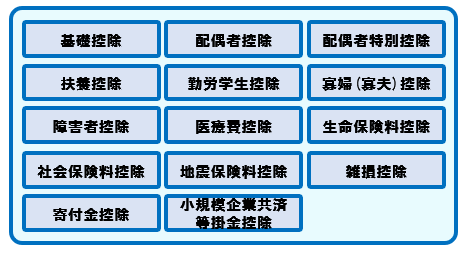

基礎控除

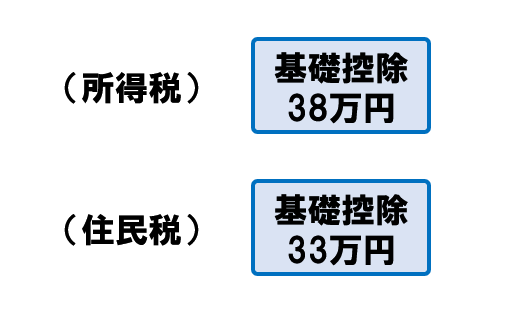

基礎控除は、誰でも必ず使える青いカードです。

誰でも「自分自身を養う」ためにお金が必要なので、青い陣地を少し増やすことで、結果的に

税金をちょっとだけ安くしてあげましょうということです。

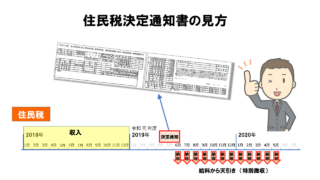

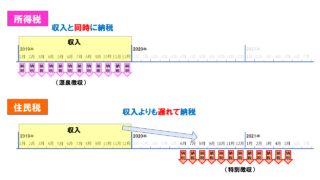

住民税の方が5万円少ない

社会保険料控除

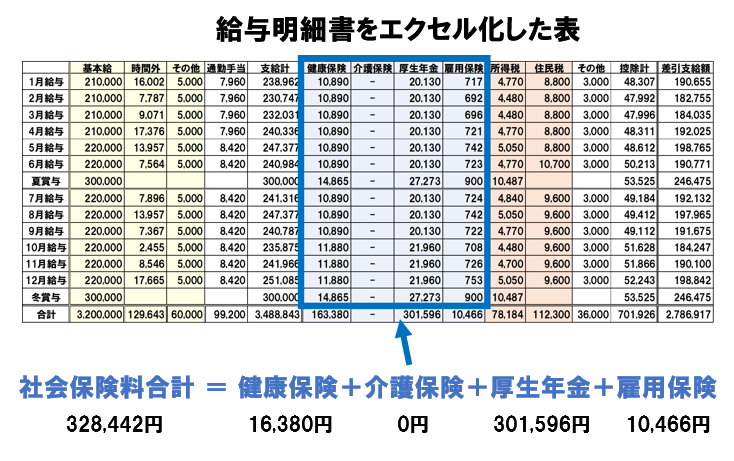

社会保険料控除とは、その年に払った社会保険料(健康保険,介護保険,厚生年金,雇用保険)の合計額そのものを青いカードとして使えるものです。

社会保険料合計 = 健康保険+介護保険+厚生年金+雇用保険

これらの社会保険料は、自分の稼ぎの中から必ず払わなくてはいけないものですから、その分は税金の対象としないでおきましょうということです。

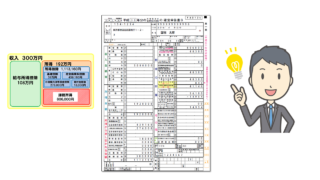

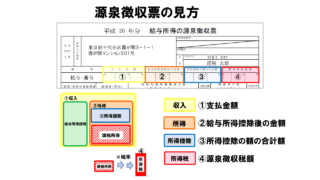

給与明細書をエクセル化した表では、下記の青枠内の総額が、社会保険料の合計額になります。

年収が130万円以上の場合は、だれでも社会保険料を払う必要があるので、この社会保険料控除もほとんどのサラリーマンが必ず使える青いカードになります。

すなわち、「基礎控除」と「社会保険料控除」は、ほぼ全てのサラリーマンが使える青いカードであり、これがサラリーマンの所得控除(青い陣地)の基本となります。

配偶者控除

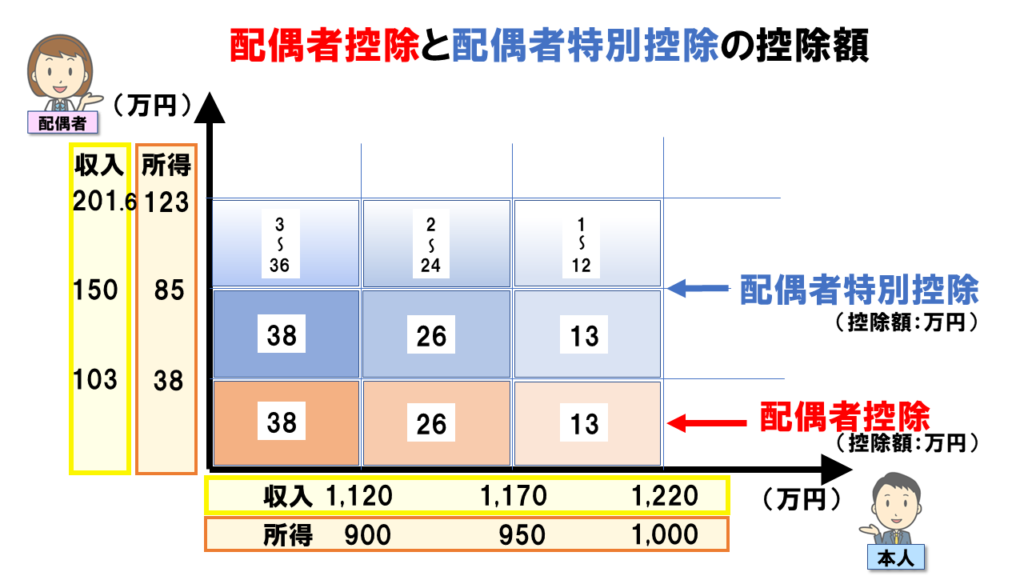

配偶者のいる人は、配偶者を養うためにお金がいるので、税金を安くしてあげる制度です。

ただし、配偶者は年収103万円以下という条件があります。

また、自分の年収が高くなるにしたがって、控除額は38万円→26万円→13万円→0円と小さくなっていきます。

配偶者控除は、下図でいうと赤色の部分になります。

配偶者特別控除

配偶者(たとえば妻)の年収が103万円をちょっとでも超えてしまった場合は、「配偶者控除」の対象にはならなくなってしまい、夫の税金が急に上がってしまうことになります。

それではかわいそうなので、配偶者の年収が103万円~201万6千円の場合は、段階的に控除額を下げていって、少しは税金を安くしてあげようという制度です。

さらに、平成30年の改正で配偶者の年収が103万円~150万円の場合は、実質的に配偶者控除と同額の控除額となりました。

配偶者特別控除は、下図の青い部分になります。

扶養控除

障害者控除

寡婦(寡夫)控除

勤労学生控除

医療費控除

生命保険料控除

地震保険料控除

小規模企業共済等掛金控除

寄付金控除

雑損控除

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|