問題

事例1のサラリーマンが、ふるさと納税をやっている場合の税金を考えてみます。

条件

・年収300万円

・独身

・社会保険料の合計額 439,160円

・その他の条件

寄付金合計2万円のふるさと納税をした

A市10,000円寄付 (返礼品:3,000円相当の果物)

B町10,000円寄付 (返礼品:3,000円相当の肉)

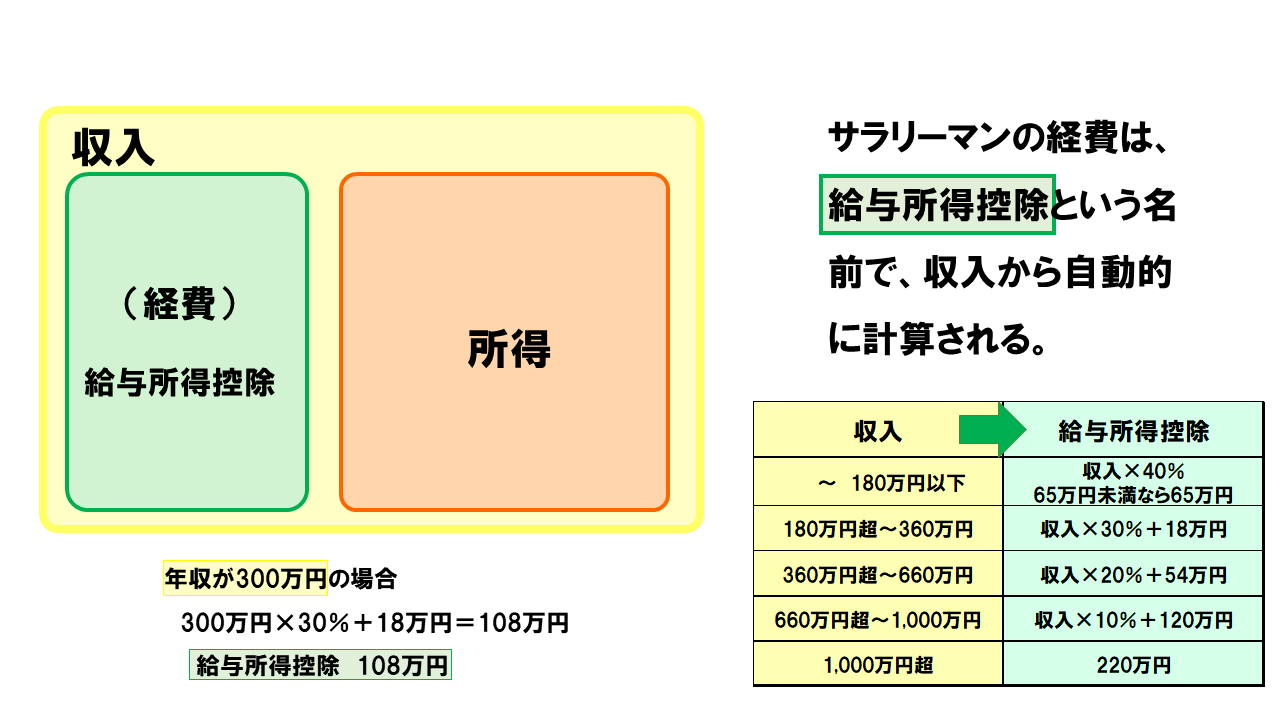

STEP 1 「給与所得控除」の額を出す

STEP 2 「所得」の額を出す

計算方法は、⇒事例1と同じです。

STEP 3 「所得控除」の合計額を出す

所得税の所得控除では、ふるさと納税を行っているので、「寄付金控除」の青いカードを使うことができます。

この時の控除額は、「寄付金合計額ー自己負担金2,000円」なので、

20,000円ー2,000円=18,000円が控除額となります。

寄付金合計額 ー 自己負担金2,000円 = 寄付金控除の控除額

このため、所得税の所得控除は事例1と比べて、青い陣地全体が18,000円分だけ広がったことがわかります。

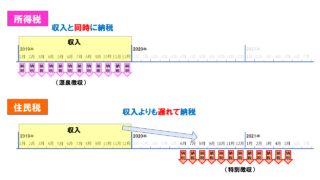

住民税については、所得控除の段階では「寄付金控除」を使用しません。

このため、住民税の所得控除は、事例1と同じ、「基礎控除」と「社会保険料控除」だけとなります。

住民税は、所得控除の段階で「寄付金控除」は使わない

STEP 4 「課税所得」の額を出す

住民税の課税所得の赤い陣地は、所得控除の青い陣地が小さかった分、かなり大きくなっていることがわかります。

住民税は、税率を掛けた後の「税額控除」で税額を減らすことになるので安心してください。

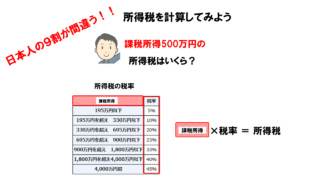

STEP 5 課税所得に「税率」を掛ける

税率は事例1と同様に、

所得税は5%

住民税は10%

です。

STEP 6 微調整をする

所得税の微調整

所得税は、いつものように復興特別所得税の2.1%を足すだけです。

住民税の微調整

住民税の微調整は、いつもと少し違います。

調整控除の2,500円を引くところまでは同じです。

次に、住民税のふるさと納税の減税額となる、税額控除を引きます。

ふるさと納税分の税額控除

税額控除の控除額は次のように計算します。

ふるさと納税の住民税税額控除の計算

基本分と特例分の二つに分けて行います。

<基本分>

(寄付金合計額-自己負担2,000円)× 住民税率

=(20,000円-2,000円)× 10%

= 1,800円

<特例分>

(寄付金合計額-自己負担2,000円)×(100%-住民税率-所得税率×1.021)

=(20,000円-2,000円)× (100%-10%-5%×1.021)

= 18,000円 × 84.895%

= 15,281円

<基本分> + <特例分> = 税額控除

1,800円 + 15,281円 = 17,081円

このように、ふるさと納税では<特例分>という特別ルールを使うことによって、

どのような寄付額でも、自己負担金の2,000円を引いた額の分だけ、税金が少なくなるようになっています。

ただし、この<特例分>の額には上限ルールがあります

<特例分>の上限ルール

「調整控除後の住民税所得割額の20%」が<特例分>の上限です。

事例3では、「調整控除後の住民税所得割額」は、112,500円 でしたから、

112,500円 × 20% = 22,500円

22,500円が<特例分>の上限となります。

先ほどの計算では、<特例分>が15,281円でしたから、この事例では上限を超えていないことになります。

もし、上限を超えて寄付をした場合は、超えた分は自己負担となってしまうので注意が必要です。

⇒上限ギリギリのふるさと納税額の計算方法

解答

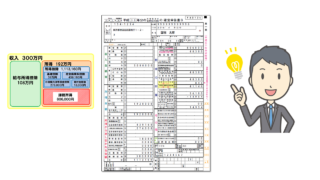

年収300万円、独身、ふるさと納税ありの税金は

所得税 55,200円

住民税 100,300円

となります。

社会保険料は439,160円だっだので

手取りは、2,405,340円ということになり、

事例1と比べて、手取りが18,100円増えていることがわかります。

ふるさと納税なし(事例1)と比べて

事例1と比べて、ふるさと納税で合計20,000円の寄付をすることによって、税金が約18,000円減った(手取りが18,000円増えた)ことがわかります。

20,000円は自分の手持ちから支払っているので、実際には20,000円―18,000円=2,000円は自分の持ち出しです。

しかし、寄付をすることによって、6,000円相当の返礼品をもらっています。

すなわち、実質2,000円で、6,000円相当の返礼品を得たことにります。

最終的にこの事例では、4,000円の得をしたことになります。

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|