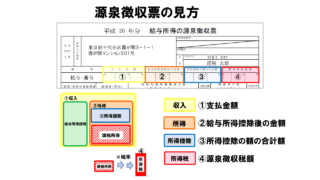

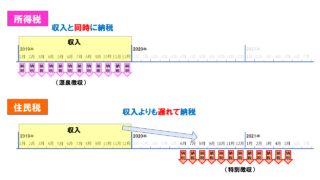

Contents

問題

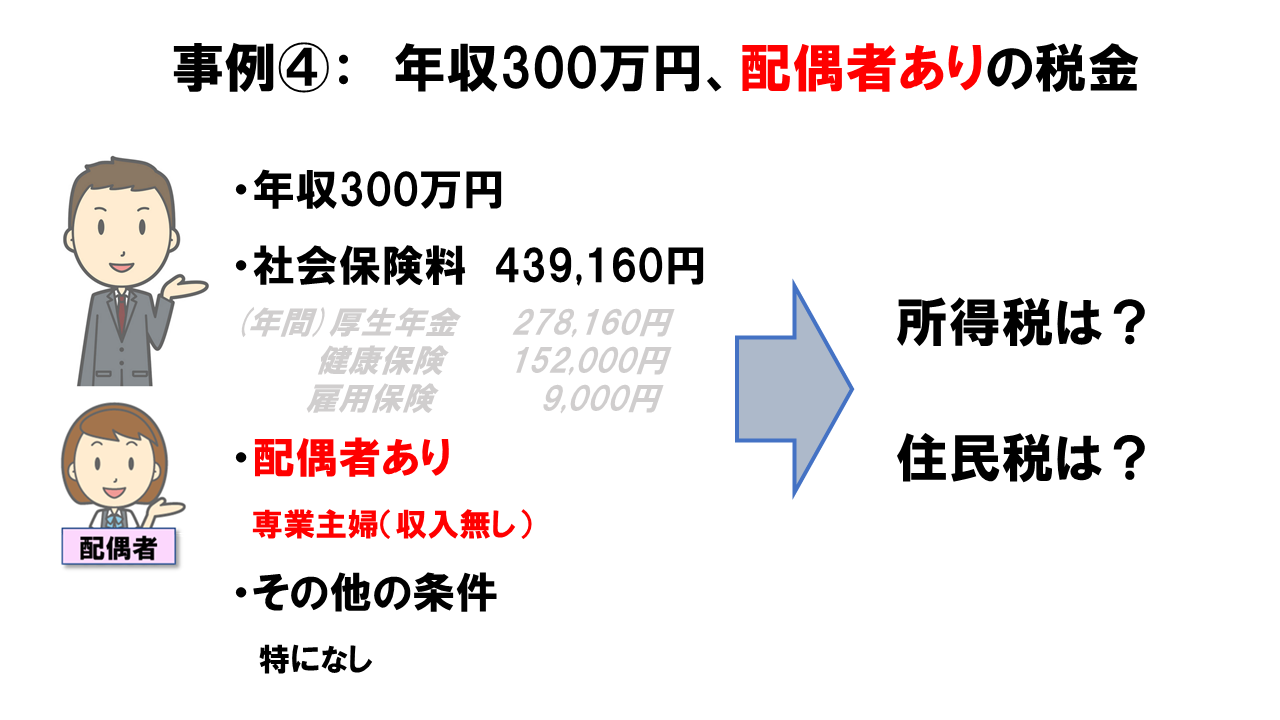

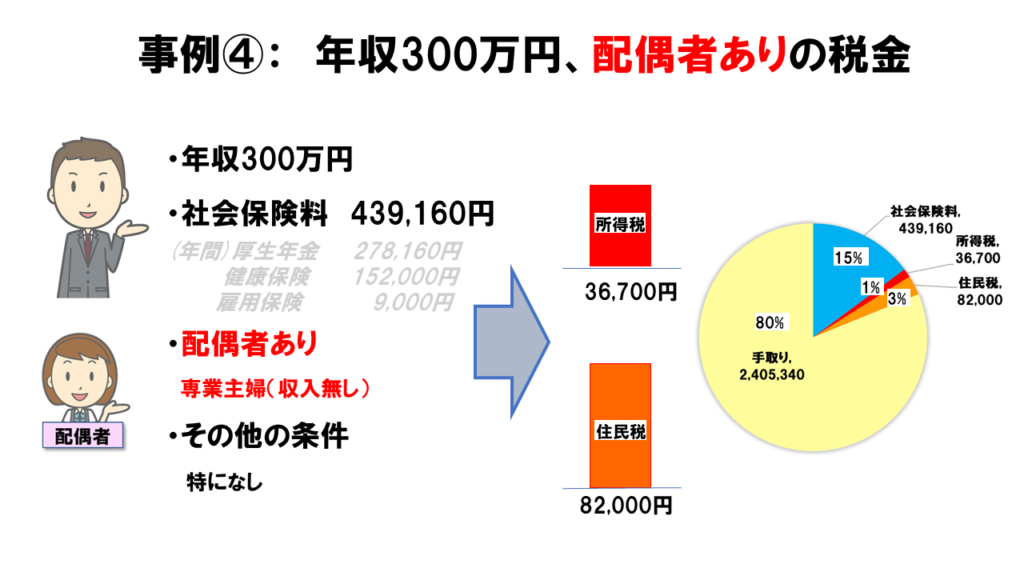

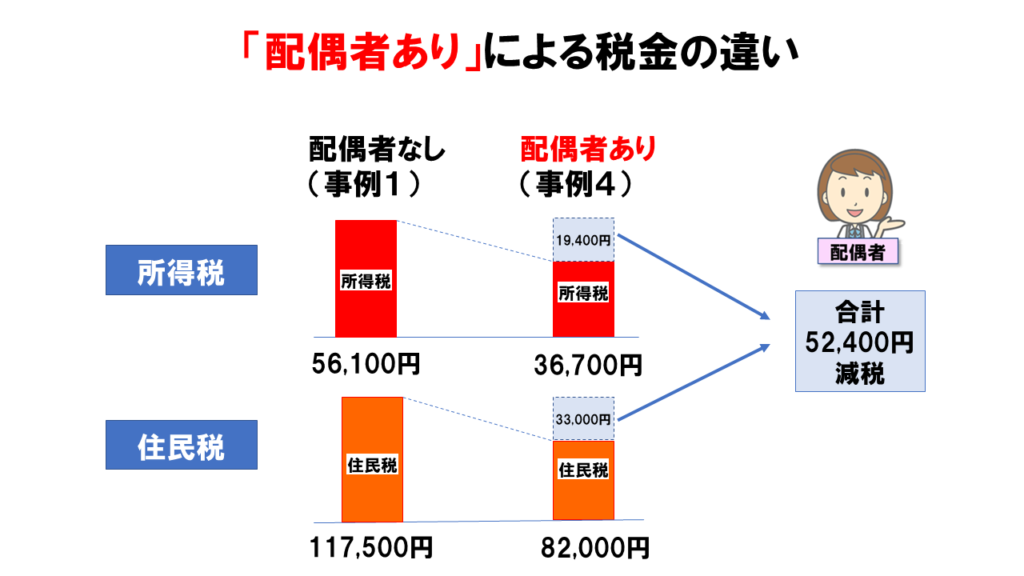

事例1のサラリーマンが、結婚をして「配偶者あり」になった場合、税金がどうなるのかを考えてみます。

条件

・年収300万円

・配偶者あり(無職)

・社会保険料の合計額 439,160円

・その他の条件

特になし

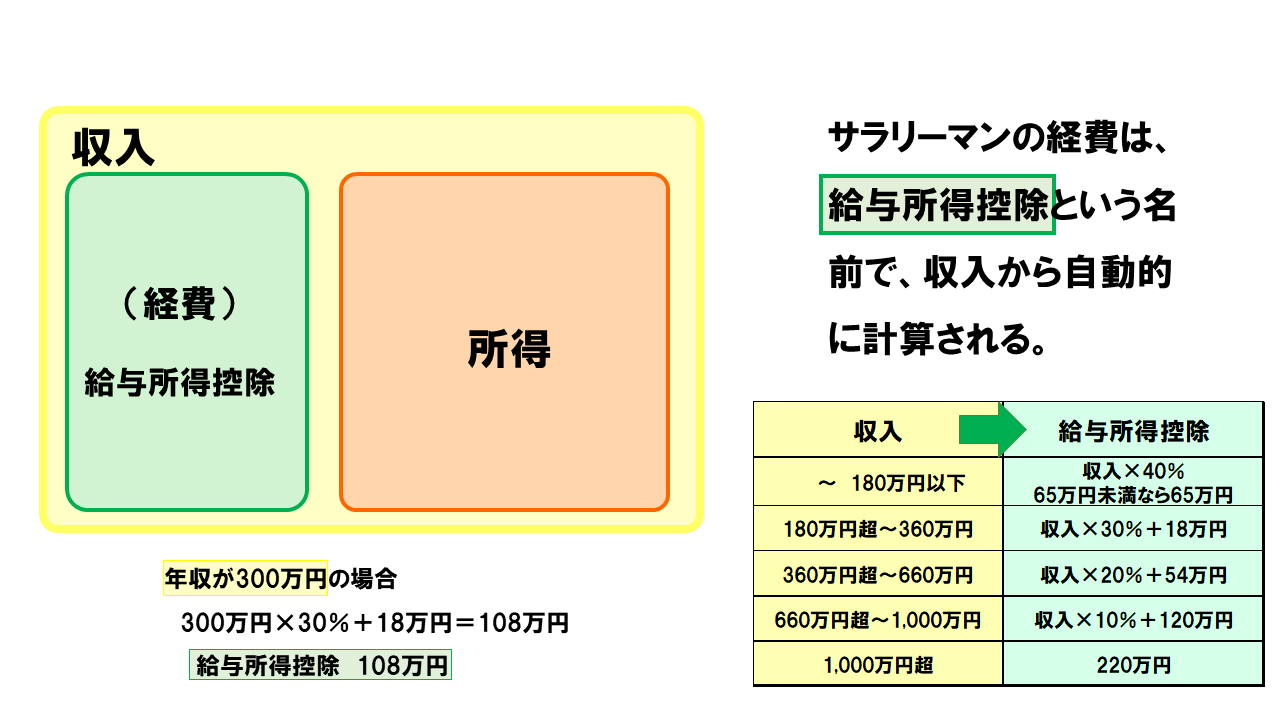

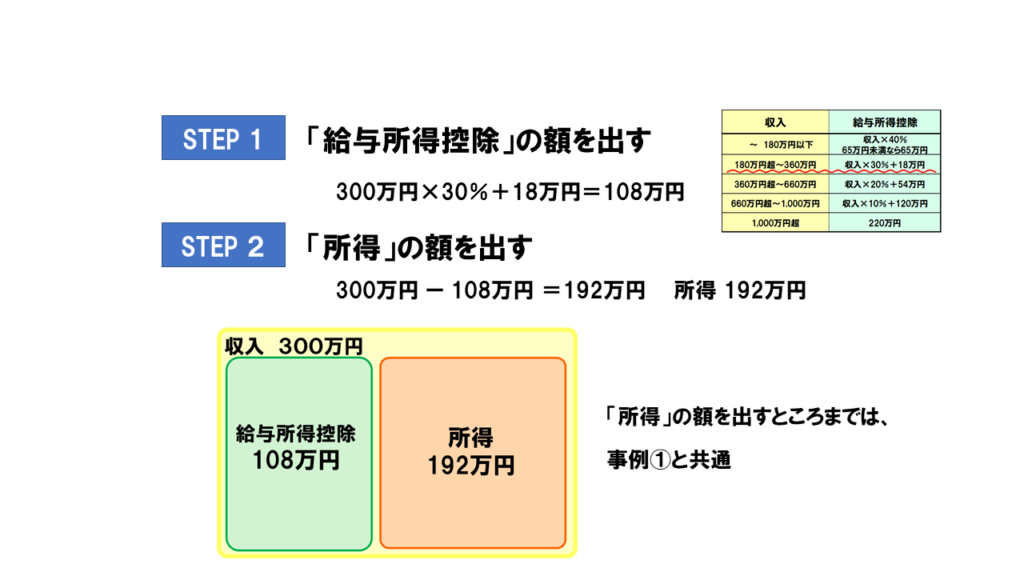

STEP 1 「給与所得控除」の額を出す

STEP 2 「所得」の額を出す

ここまでの計算方法は、⇒事例1と同じです。

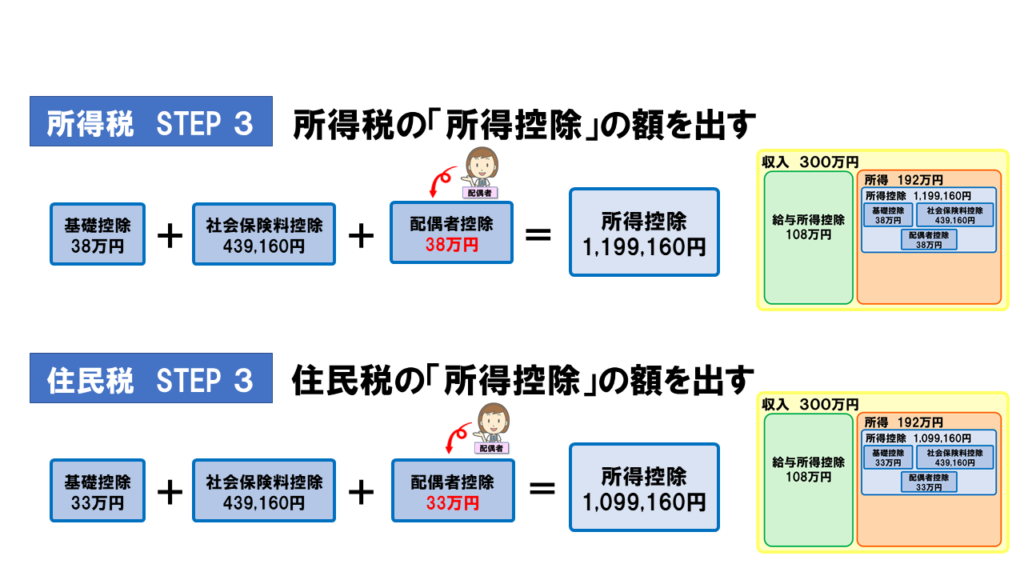

STEP 3 「所得控除」の合計額を出す

事例1のような、基本的なサラリーマンが使える青いカードは「基礎控除」と「社会保険料控除」だけでした。

しかし事例4のように、収入のない配偶者がいる場合は、新たに「配偶者控除」という追加の青いカードが使えます。

つまり、このカードが増えた分だけ、事例1と比べて青い陣地が広がるということです。

広がる面積(=控除額)は、所得税では「38万円」、住民税では「33万円」です。

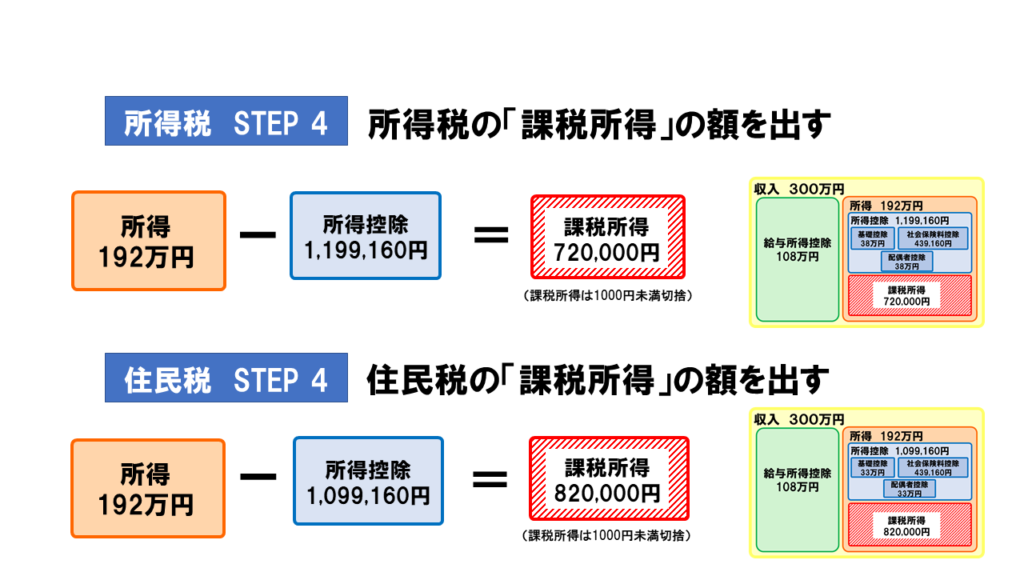

STEP 4 「課税所得」の額を出す

事例1と比べて、控除所得の青い陣地が広がった分、課税所得の赤い陣地が狭まったことがわかります。

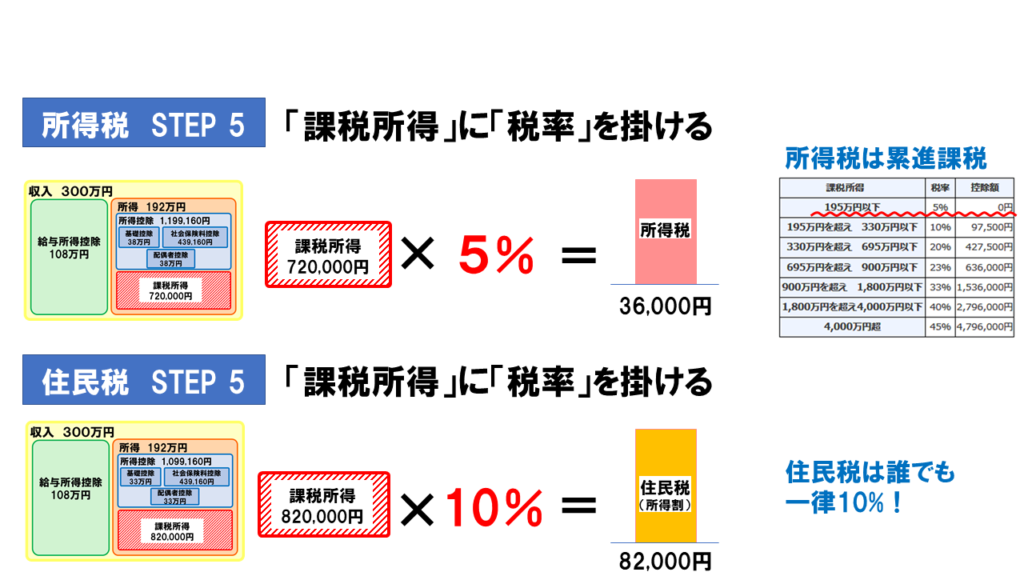

STEP 5 課税所得に「税率」を掛ける

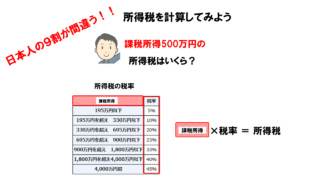

税率は、事例1と同様に、

所得税は、表から読み取ると、課税所得が195万円以下なので、5%

住民税は、誰でも一律10%

です。

課税所得に税率を掛けることで、それぞれの税金の額が出ます。

事例4は、事例1と税率が同じですが、課税所得(赤い陣地)が小さくなっているので、その分税金が減っているということです。

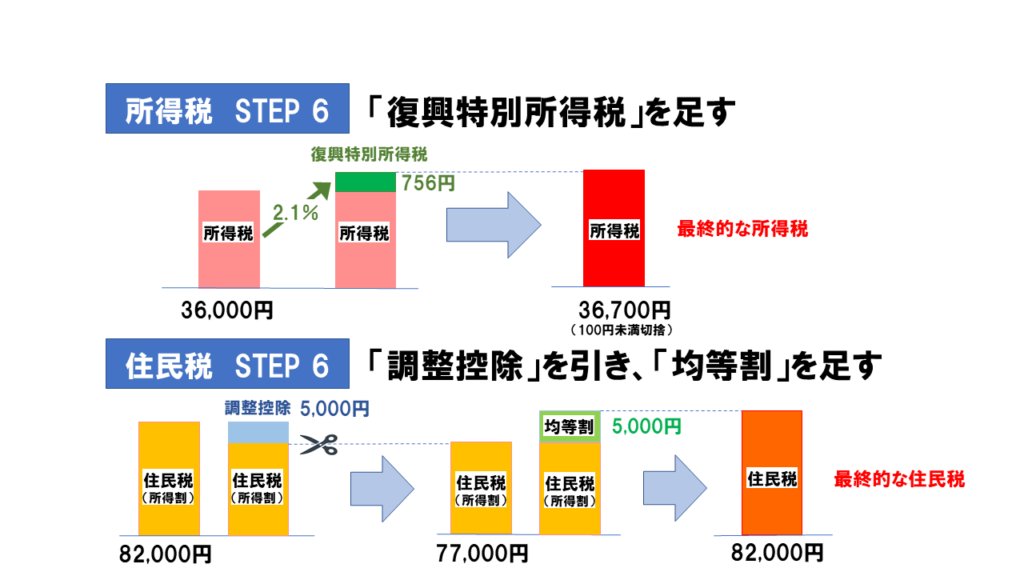

STEP 6 微調整をする

所得税は、事例1と同様に復興特別所得税(2.1%)を足す必要があるので、最終的な所得税は、36,700円となります。(100円未満切捨)

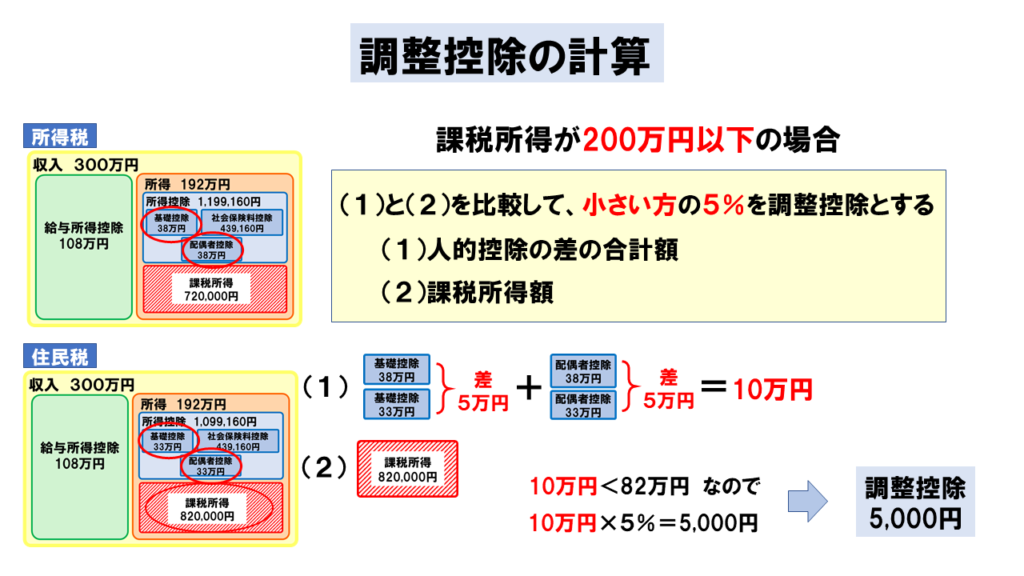

住民税は、事例1と異なり、配偶者控除という人的控除が新たに加わっているので、

調整控除を計算しなおさなければなりません。

配偶者控除が増えたことによって、事例1の調整控除2,500円と異なり、調整控除は5,000円に増えていることがわかります。

住民税は所得割から調整控除5,000円を引き、均等割5,000円を足して、

事例2の最終的な住民税は、82,000円となります。

解答

年収300万円、「配偶者あり」の税金は

所得税 36,700円

住民税 82,000円

となります。

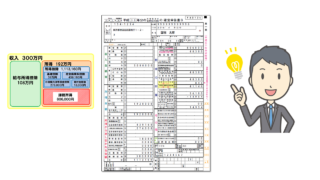

社会保険料は439,160円だっだので

手取りは、2,442,140円ということになり、

事例1と比べて、手取りが52,400円増えていることがわかります。

年収300万円の内訳は、

社会保険料 15%

所得税 1%

住民税 3%

手取り 80%

となります。

事例1(独身)と比べて

独身の事例1と比べると、事例4では、合計52,400円税金が減っていることがわかります。

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|