Contents

何のために書くのか

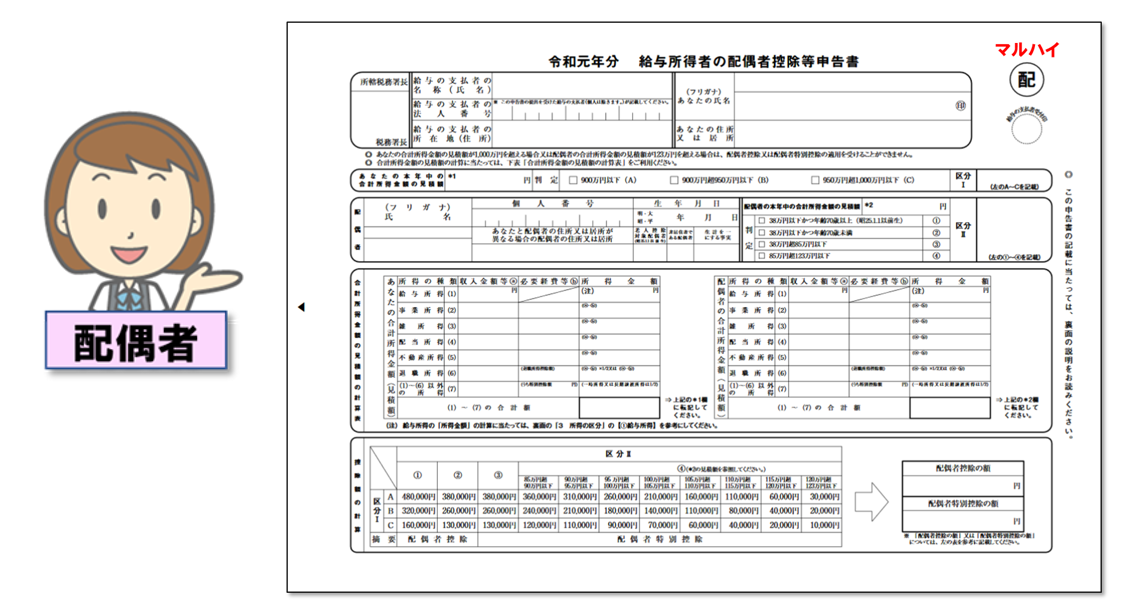

給与所得者の配偶者控除等申告書(通称:マルハイ)は、配偶者のある人が、税金を安くしてもらうために出す申告書です。

このため、配偶者のない人は提出する必要がありません。

2019年(令和元年)の年末に提出するのは、「令和元年分 給与所得者の配偶者控除等申告書」です。

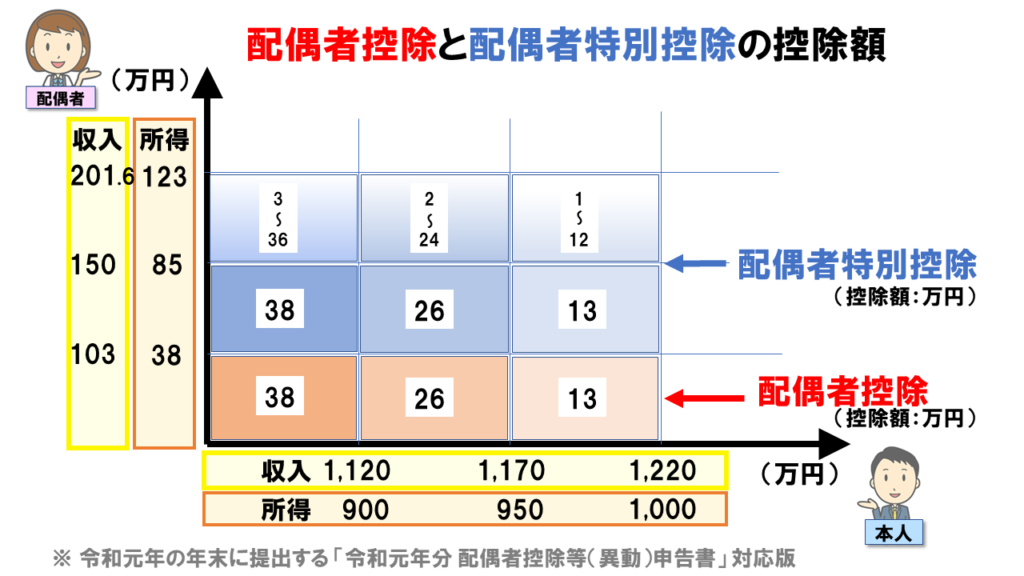

配偶者控除と配偶者特別控除の違い

もともとは配偶者控除だけだったのですが、「所得が少しでも制限を超えると、税金がまったく安くならなくなる」という不都合がありました。このため、「配偶者控除」の制限を超えてしまった人でも、徐々に減税額が少なくなっていくように作られたのが「配偶者特別控除」です。

両者とも受けらるということはありません。

稼ぎのいい夫婦は控除を受けられない

配偶者控除や配偶者特別控除は、配偶者を養うためはお金が必要なため、配偶者を養っている人の経済的負担を減らしてあげるために税金を安くする制度です。

逆に言えば、配偶者や本人が稼ぎのいい人であれば、税金を安くしてあげる必要はありません。

このため、配偶者および本人の所得の大きさによって、配偶者控除あるいは配偶者特別控除が受けられるかどうかが決まります。

さらに、控除が受けられても、配偶者や本人の所得が大きくなるほど、徐々に控除額が小さく(減税額が小さく)なるようになっています。

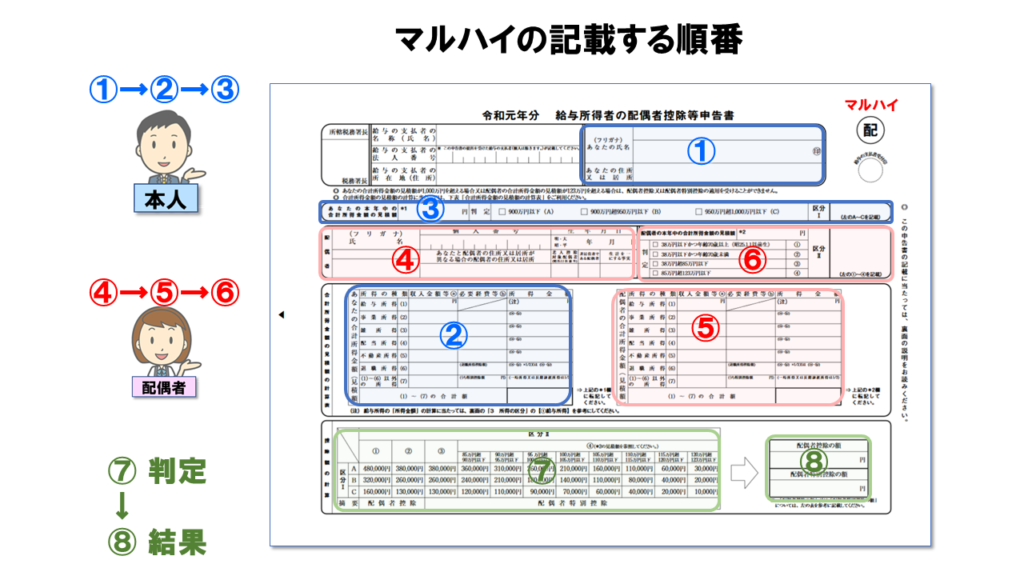

記載する順番

①本人の情報

この申告書を出す本人の名前と住所を記載します。

控除を受けることにより、この本人の税金が安くなります。

②本人の所得

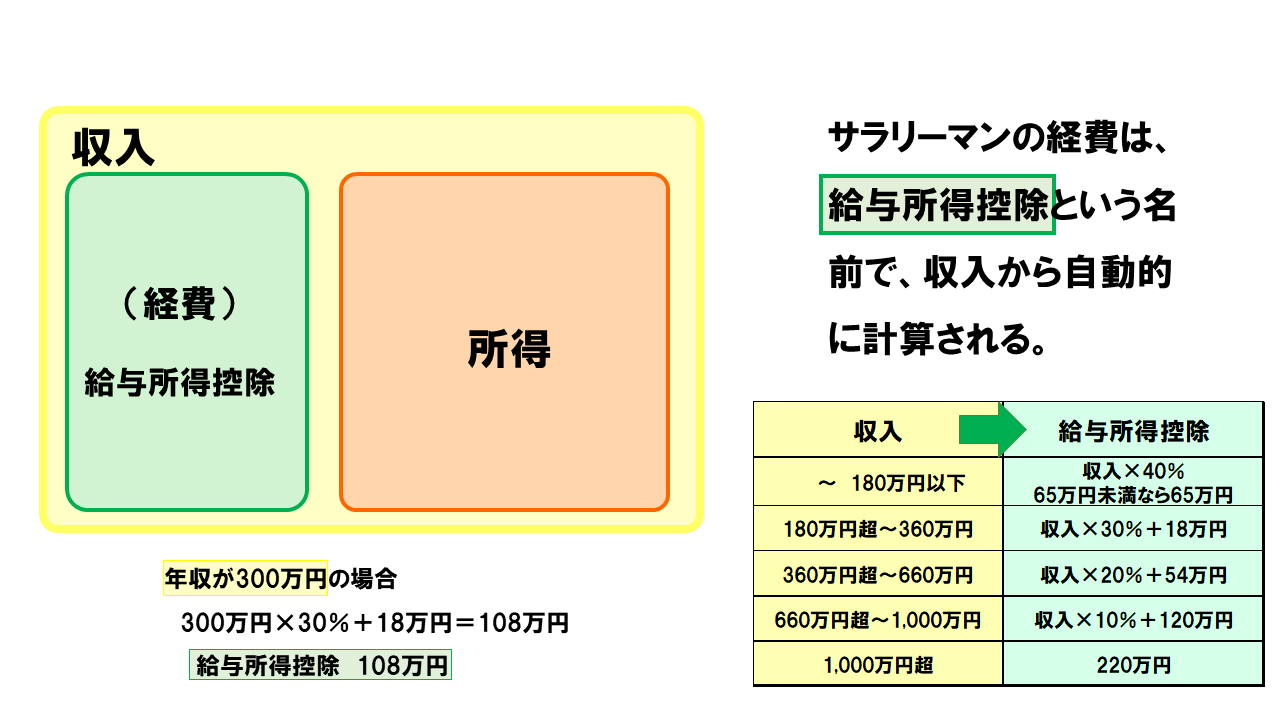

本人の「収入」と「所得」を記入します。

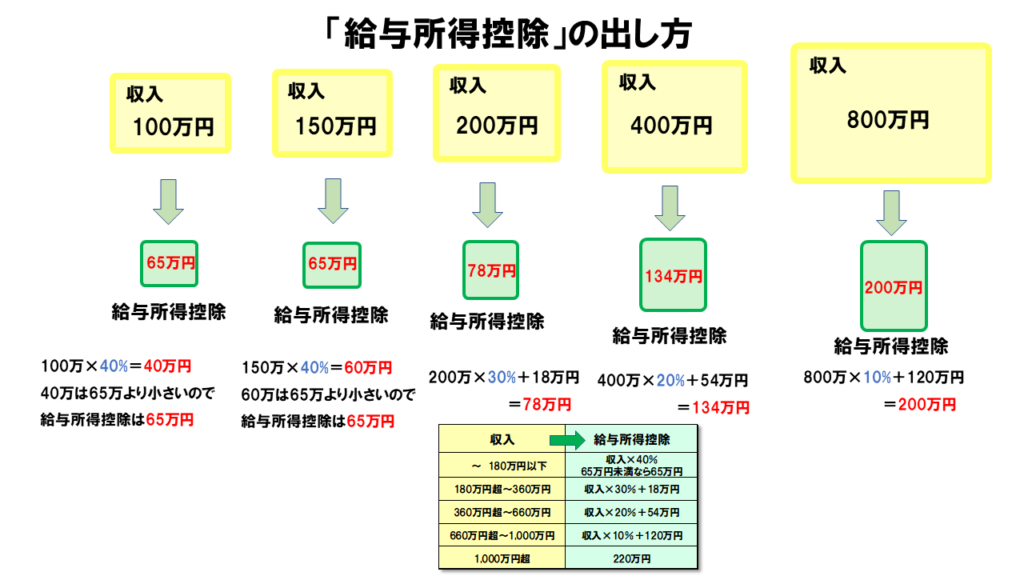

収入

サラリーマンの「収入」とは、1年間(1月~12月)の、月給+諸手当(通勤手当は含まない)+ボーナスの総額です。

1年分の給与明細のすべての支給項目を合計すれば計算できます。

まだもらっていない12月までの給料の分も含めます(予測した見積額でかまいません)。

「収入」を「給与所得(1)」の「収入金額等(a)」の欄に記入します。

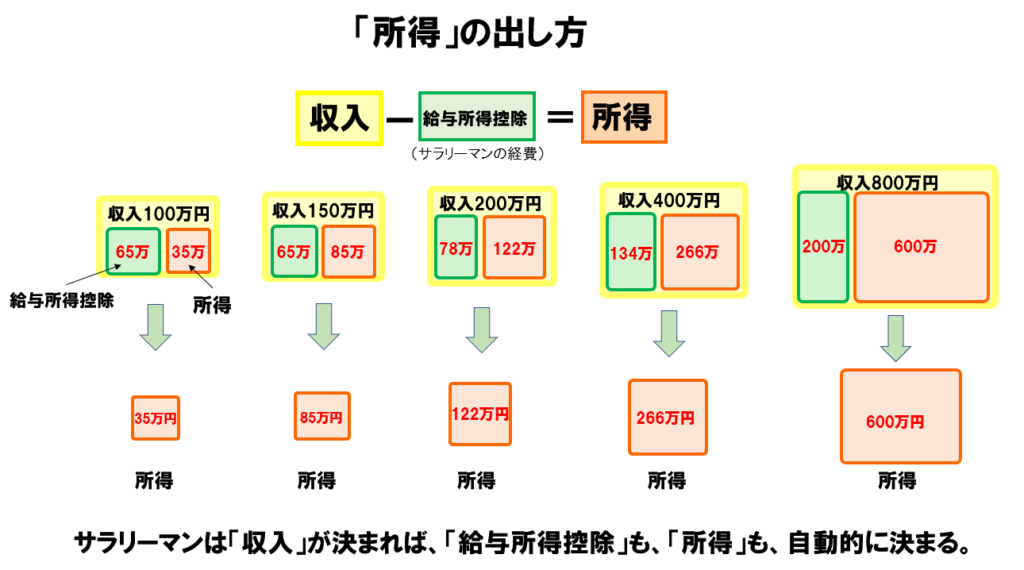

所得

サラリーマンの所得は、「収入」ー「給与所得控除」=「所得」で計算します。

(申告書裏面の計算表を使って、「収入」から直接「所得」を計算する方法もあります)

「所得」を「給与所得(1)」の「所得金額」の欄に記入します。

給与以外の収入がなければ、「給与所得(1)」の「所得金額」の数字をそのまま「(1)~(7)の合計額」の欄に記入します。

③本人の区分

②の「(1)~(7)の合計額」を、③の「あなたの本年中の合計所得金額の見積額」の欄に転記します。

判定の欄で、見積額に該当する(A)、(B)、(C)にチェック☑を入れます。

区分Ⅰの欄に、該当するABCのいずれかの1文字を記載します。

④配偶者の情報

配偶者の名前と生年月日を記入します。

個人番号は既に会社に報告済みであれば記載の必要はありません。

配偶者が同居していれば住所は空欄でかまいません。

別居している場合は、「非居住者の配偶者」の欄に〇を入れ、配偶者の住所を記載し、「生計を一にする事実」の欄に年間の送金額を記入します。

⑤配偶者の所得

配偶者の「収入」および「所得」を記入します。

パートならば、本人の時と同様に、「給与所得(1)」の「収入金額等(a)」と「所得金額」の欄に記入します。

無職ならば、(1)~(7)の合計額の欄に「0」を記入します。

⑥配偶者の区分

⑤の「(1)~(7)の合計額」を、⑥の「配偶者の本年中の合計所得金額の見積額」の欄に転記します。

判定の欄で、見積額と年齢が該当する欄①~④にチェック☑を入れます。

区分Ⅱの欄に、該当する①~④の一文字を記載します。

⑦判定表

「区分Ⅰ(ABC)」および「区分Ⅱ(①②③④)」の結果から、「控除額」および「配偶者控除 or 配偶者特別控除」を読み取ります。

⑧結果の記入

判定が「配偶者控除」であれば、配偶者控除の欄に「控除額」を転記します。

判定が「配偶者特別控除」であれば、配偶者特別控除の欄に「控除額」を転記します。

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|