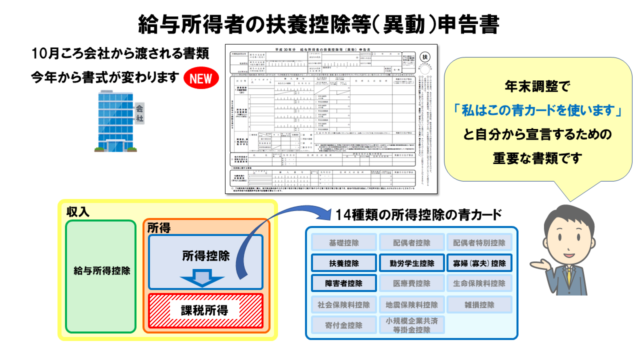

Contents

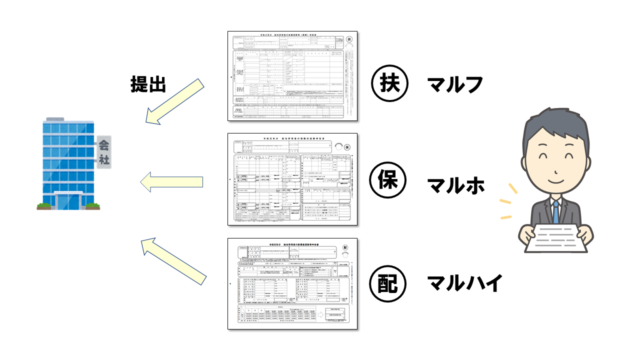

給与所得者の保険料控除申告書(マルホ)とは

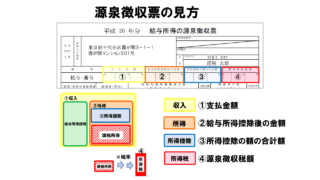

何のために書くのか

給与所得者の保険料控除申告書(通称:マルホ)は、生命保険に入っている人やiDeCoをやっている人が、税金を安くしてもらうために申告する書類です。

控除証明書ハガキはマルホのお知らせ

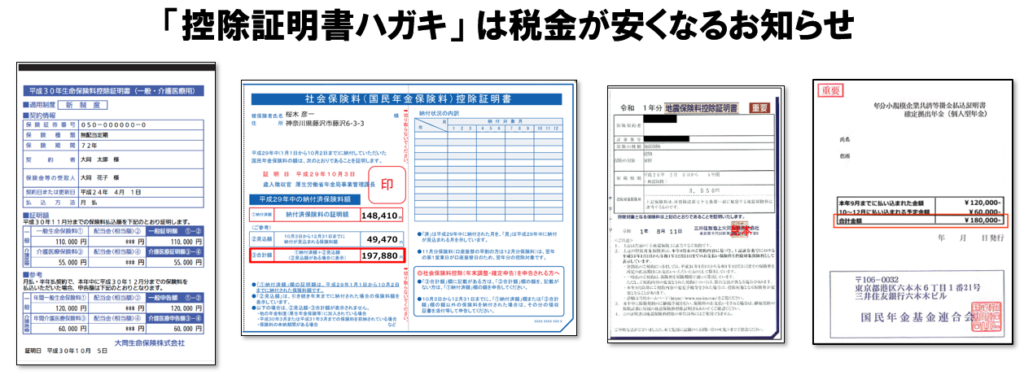

毎年、10月下旬頃に各保険会社から送られてくる「控除証明書ハガキ」は、税金が安くなりますよという素敵なお知らせです。

しかし、「税金を安くしましたよ」というお知らせではなく、「この証明書とともに会社にマルホを提出すると税金が安くなりますよ」というお知らせに過ぎません。

ハガキを見るだけで何もしないでいると、無駄に多くの税金を払うことになります。

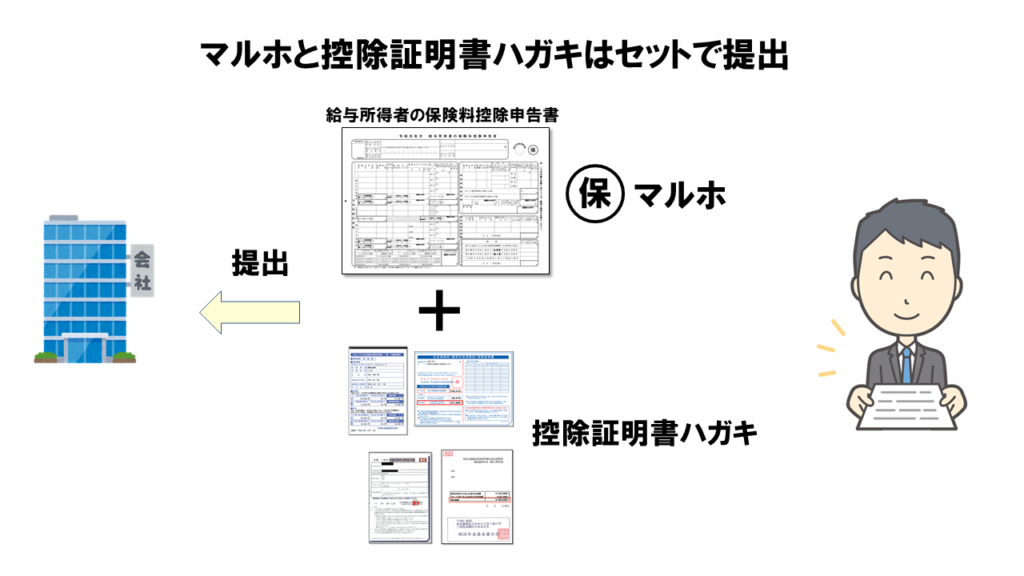

マルホと証明書ハガキはセットで提出する

何らかの控除証明書ハガキが届いた人は、給与所得者の保険料控除申告書(通称:マルホ)の該当箇所に証明書の情報を元に必要事項を記載し、マルホとハガキをセットで会社に提出します。

セットで提出することで税金は安くなる

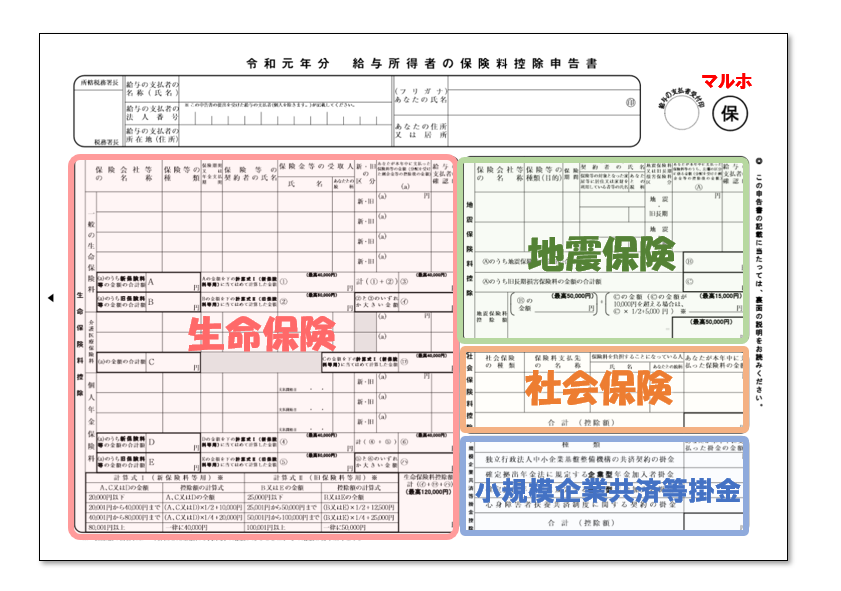

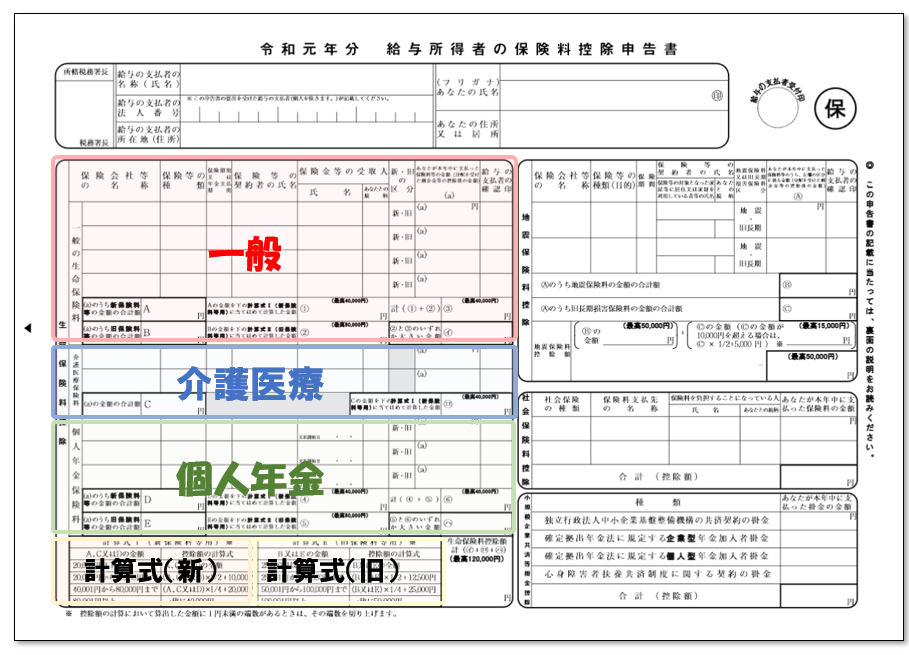

それぞれの保険で記載する場所が異なり、必要な場所だけ記載します。

いずれも該当しない人は、提出する必要はありません。(該当しないことを確認するために、あえて名前だけ書いて提出を求める会社もあります)

生命保険に入っている

生命保険に加入している人は、生命保険料控除が使えるため税金が安くなります。

1年間に払った保険料額(これから払う12月までの分も含める)を所定の欄に記入し、計算式に従って控除額を計算し、その控除額も記入します。

税金は、控除額の分だけ安くなるわけではなく、「控除額×税率」の分だけ税金が安くなります。

⇒自分の税率を知る方法

一般、介護医療、個人年金の3種

生命保険には、一般、介護医療、個人年金の3種類があり、それぞれで控除額を計算してから、最後に3つを合計して、最終的な生命保険料控除の控除額を出します。

自分がどのタイプに入っているかは、毎年、10月下旬頃に保険会社から送られてくる「控除証明書ハガキ」を見ればわかります。

新制度と旧制度

2012年(平成24年)より生命保険料控除の改正があったため、加入した時期により新制度と旧制度の違いがあり、それぞれ控除額の計算方法が異なります。

自分の生命保険が新旧どちらの制度なのかは、「控除証明書ハガキ」に書いてあります。

記入方法

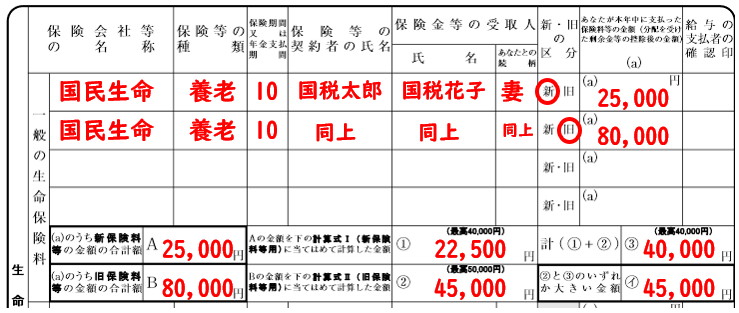

<一般>

↓

各保険の、1年間に払った保険料額(これから払う12月までの分も含める)を(a)に記入する

↓

(a)のうち、新制度の合計額をAに記入する

(a)のうち、旧制度の合計額をBに記入する

↓

Aの金額を、下の計算式Ⅰ(新)に当てはめて、①を記入する

例)25,000円 × 1/2 + 10,000円 = ① 22,500円

Bの金額を、下の計算式Ⅱ(旧)に当てはめて、②を記入する

例)80,000円 × 1/4 + 25,000円 = ② 45,000円

↓

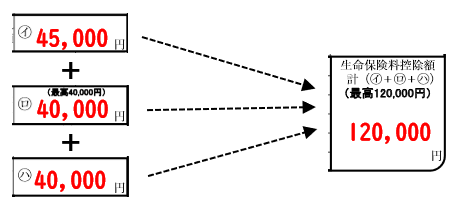

①+②を、③に記入する(40,000円を超える時は、40,000円と記入)

例)22,500円 + 45,000円 = 67,500円

67,500円は40,000円以上 ⇒ ③ 40,000円

↓

②と③を比較して、大きい方を㋑に記入する

例) ② 45,000円 > ③ 40,000円 ⇒ ㋑ 45,000円

<介護医療>

「介護医療保険料」の欄に、名称・種類・期間・契約者・受取人をハガキから転記する

↓

介護医療保険の、1年間に払った保険料額(これから払う12月までの分も含める)を(a)に記入する

↓

(a)の合計額をCに記入する

↓

Cの金額を、下の計算式Ⅰ(新)に当てはめて、㋺に記入する

例)80,000円 × 1/4 + 20,000円 = ㋺ 40,000円

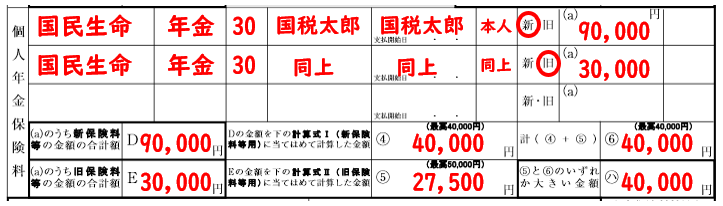

<個人年金>

↓

各個人年金の、1年間に払った保険料額(これから払う12月までの分も含める)を(a)に記入する

↓

(a)のうち、新制度の合計額をDに記入する

(a)のうち、旧制度の合計額をEに記入する

↓

Dの金額を、下の計算式Ⅰ(新)に当てはめて、④を記入する

例)80,000円 以上 ⇒ ④ 40,000円

Eの金額を、下の計算式Ⅱ(旧)に当てはめて、⑤を記入する

例)30,000円 × 1/2 + 12,500円 = ⑤ 27,500円

↓

④+⑤を、⑥に記入する(40,000円を超える時は、40,000円と記入)

例)40,000円 + 27,500円 = 67,500円

67,500円は40,000円以上 ⇒ ⑥ 40,000円

↓

⑤と⑥を比較して、大きい方を㋩に記入する

例) ⑤ 27,500円 > ⑥ 40,000円 ⇒ ㋩ 45,000円

3種を合計する

㋑+㋺+㋩の合計額を「生命保険控除額計」の欄に記入する

(120,000円を超えた場合は、120,000円とする)

例)45,000円 + 40,000円 + 40,000円 = 125,000円

125,000円は120,000円以上 ⇒ 120,000円

団体扱いの生命保険

毎月の給料から個人の生命保険料を天引きされている場合(団体扱い)は、ハガキは送付されず、既に会社が金額をマルフに記載してあるので、その場合は確認するだけで済みます。

地震保険に入っている

地震保険料控除

自分や親族が住む住宅に対する地震保険料を払っている人は、地震保険料控除が使えるため税金が安くなります。

長期損害保険料(経過措置)

2007年(平成19年)より旧損害保険料控除は廃止されましたが、それ以前に契約した長期損害保険料(旧長期損害保険料)を払っている場合は、経過措置として地震保険料控除の対象となります。

地震保険と長期損害保険が別々の契約の場合はどちらも対象となりますが、一つの契約で地震保険と長期損害保険のいずれも対象となっている場合は、どちらか一方のみを選んで控除額を計算します。普通は、控除額が大きくなる地震保険料を選択する方が有利です。

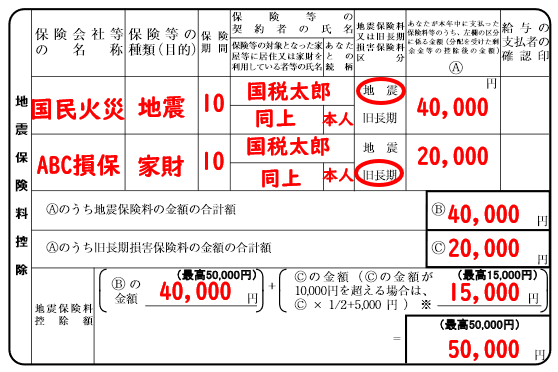

記入方法

↓

各保険料の、1年間に払った保険料額(これから払う12月までの分も含める)をAに記入する

↓

Aのうち、地震保険の合計額をBに記入する

Aのうち、旧長期損害保険の合計額をCに記入する

↓

「地震保険料控除額」の計算式の欄にBを記入する(最高50,000円)

「地震保険料控除額」の計算式の欄にCを記入する(最高15,000円)

(Cが10,000円以上の時は、C × 1/2 + 5,000円をCとする)

例) 20,000円 × 1/2 + 5,000円 = 15,000円

↓

B+Cを、「地震保険料控除額」の結果の欄に記入する(最高50,000円)

例)40,000円 + 15,000円 = 55,000円

55,000円は50,000円を超えるので、「地震保険料控除額」は50,000円

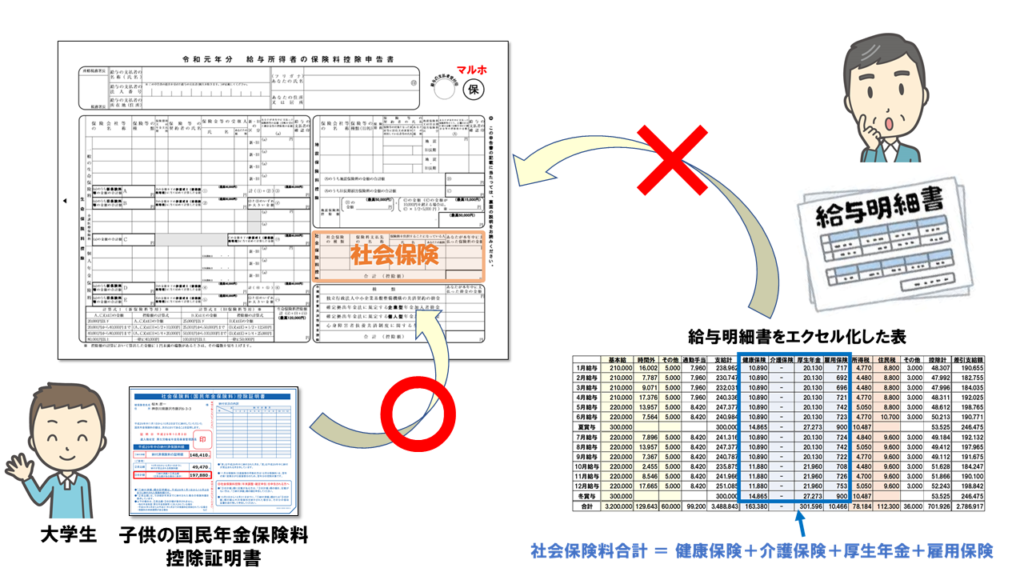

家族の社会保険料を払った

給料から天引きされている自分の社会保険料は記載しない

給与所得者の保険料控除申告書(マルホ)の「社会保険料控除」の欄には、自分の給料から天引きされている社会保険料(厚生年金+健康保険+介護保険+雇用保険)は記載しません。

会社は、天引きしている社会保険料の額を既に把握しているため、マルホでの申告は不要です。

記入できる社会保険料

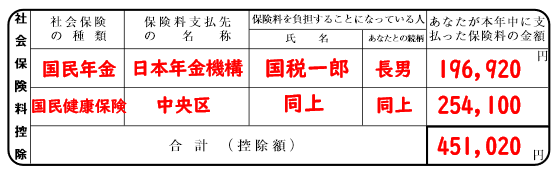

この欄には、この1年間に自分が払った(12月までに支払う分も含める)、下記のような社会保険料がある場合に記載します。

・自分の過去の国民年金保険料

・自分の過去の国民健康保険料

・家族の国民年金保険料

・家族の国民健康保険料

・親の後期高齢者医療保険料

・親の介護保険法規定による介護保険料

・国民年金基金掛金

保険料のすべてが控除額になる

社会保険料控除は、この1年間に支払った保険料額(12月までに支払う分も含める)の全額が控除額となります。

このため、他の控除と比較すると控除額が大きく、結果的に税金がかなり安くなります。

もし控除し忘れると、無駄な税金を多く払うことになるので、特に家族の社会保険料を控除し忘れていないかチェックが必要です。

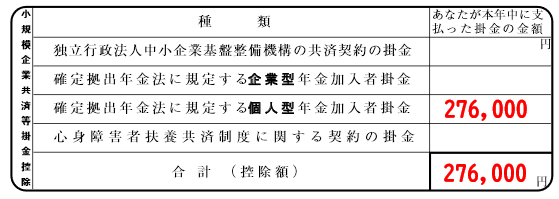

iDeCoをやっている

iDeCoをやっている人は、「小規模企業共済等掛金控除」の欄に記入して申告します。

今では同じようなものがいくつかあるから、まとめてこの欄に書くようになっている。

iDeCoは「小規模企業共済等掛金控除」の「等」の中の一つというわけだ。

小規模企業共済等掛金控除の対象となる掛金

・独立行政法人中小企業基盤整備機構の共済契約掛金

・確定拠出年金法に規定する企業型年金加入者掛金

・確定拠出年金法に規定する個人型年金加入者掛金(iDeCo)

・心身障害者扶養共済制度の掛金

保険料のすべてが控除額になる

小規模企業共済等掛金控除は、この1年間に支払った掛金額(12月までに支払う分も含める)の全額が控除額となります。

このため控除額が大きく、結果的に税金がかなり安くなります。

もし控除し忘れると、無駄な税金を多く払うことになるので、特にiDeCoをやっている人は忘れないように注意が必要です。

iDeCoの掛金が毎月の給与から天引きされている場合は、会社が金額を把握しているため既にマルホに記載があり、その際は確認するだけで済みます。

| 早わかり! 知れば知るほど得する税金の本 | ||||

|

| あなたが「金持ちサラリーマン」になる方法 | ||||

|